AVERTISSEMENT: cet article peut contenir des liens d’affiliation. Je gagnerais un peu d’argent sans frais supplémentaires pour vous. Les opinions exprimées sont les miennes. Lisez mon avertissement pour en savoir plus.

j’étais assis devant mon ordinateur à regarder mon compte bancaire en baisse. Chaque mois, mon équilibre tombait un peu plus près de zéro, augmentant mes nerfs et mon anxiété.

j’ai tiré mes sites de prêt étudiant un par un pour additionner tous mes paiements minimums., Je me sentais désespéré quand j’ai ajouté combien d’argent je devais rembourser. Il était de plus de 45 000$.

j’ai besoin d’un miracle. Ou au moins un plan.

je suis allé voir mon bon ami Google pour obtenir des réponses et j’ai trouvé les outils pour sortir de ce trou géant que j’ai creusé pour moi-même.

quand ma femme et moi avons commencé à sortir ensemble, nous avions des montagnes de dettes. J’ai porté Mon poids géant de prêts étudiants, mais ce n’est pas toute l’histoire. Nous avions tous les deux une dette de carte de crédit, des paiements de voiture, et Jenna avait également 45 000 loans de prêts étudiants. Nous étions un match fait dans le ciel, sauf que nous étions misérablement submergés par la dette.,

nous nous sommes sentis étouffés et étouffés et avons peur que la dette nous vole nos rêves de nous marier et de fonder une famille. Les enfants et la garderie sont chers, et nous ne voulions pas mettre un enfant au monde pour être écrasé par la dette dès le premier jour.

nous ne pouvions pas non plus nous permettre des prêts pour les garderies et les étudiants. Et si nous avions encore nos prêts étudiants aujourd’hui, nous serions foutus d’essayer de payer ça et la garderie. Notre budget serait facilement de 500 $dans le rouge chaque mois. Je voulais que ces suceurs soient payés le plus tôt possible!

Après quelques heures de recherche sur Google, j’ai trouvé les armes pour tuer notre dette dragons., Tout d’abord, nous avons chacun créé un budget basé sur zéro pour gérer où allait notre argent, mais nous avions besoin d’un autre plan – un plan pour rembourser notre dette. Heureusement, nous sommes tombés sur un petit faiseur de miracles appelé la boule de neige de la dette.

qu’est-ce qu’une boule de neige de dette?

Dave Ramsey est célèbre pour avoir diffusé le concept de la boule de neige de la dette. C’est là que nous en avons entendu parler pour la première fois, et lorsque nous avons commencé à travailler pour devenir sans dette, nous avons tout consommé sur le blog de Dave Ramsey.

Imaginez un dessin animé idiot d’enfants jouant au sommet d’une colline., Les enfants s’amusent, se lancent des boules de neige et construisent un bonhomme de neige. Puis l’un d’eux glisse et tombe en bas de la colline. Dans le vrai style de bande dessinée, au lieu de simplement tomber et de se relever, l’enfant commence à rouler sur la colline.

Au début, il roule lentement comme la neige se forme autour de lui. Mais bientôt, il prend de la vitesse et se transforme en une boule de neige roulante. Bientôt, il est une masse géante de neige roulant hors de contrôle sur une colline, grossissant et gagnant en vitesse chaque seconde. Rien ne peut l’arrêter et il détruit fondamentalement tout sur son passage.,

voilà comment fonctionne une boule de neige de la dette. Sauf qu’au lieu d’un enfant roulant vite fou sur une colline, votre dette est remboursée de plus en plus vite que vos rouleaux de boule de neige de la dette.

le principe de base est de rembourser votre plus petite dette aussi vite que possible. (Notez que j’ai dit la plus petite dette, pas celle avec le taux d’intérêt le plus élevé. Je vais vous expliquer pourquoi dans un petit peu.) Une fois qu’il est payé, au lieu de dépenser l’argent de paiement ailleurs dans votre budget, vous l’appliquez à la prochaine dette la plus basse.,

par exemple, si vous remboursez un prêt étudiant avec un solde minimum de 50 $et que votre prochain plus petit paiement de prêt est de 100$, vous combinez ces paiements ensemble.

maintenant, au lieu que votre paiement minimum soit de 100$, vous payez 150 which, ce qui vous aide à le payer plus rapidement. Ensuite, une fois que ce prêt est remboursé, vous prenez le 1 150 et l’appliquer au prochain plus petit prêt. Vous répétez le processus jusqu’à ce que vous êtes sans dette.

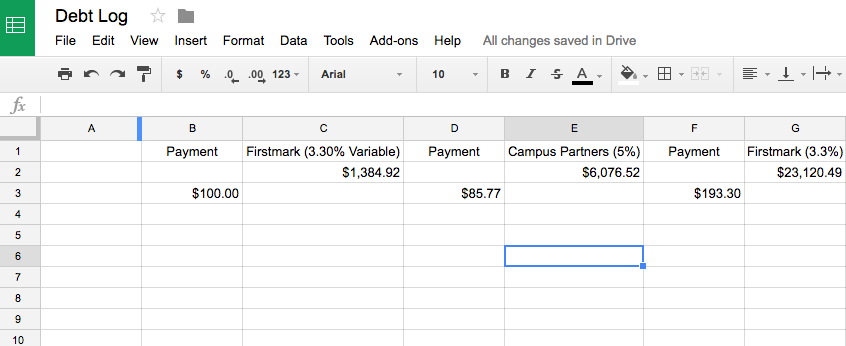

un aperçu de notre feuille de calcul Debt Snowball en Action

En 2014 , lorsque nous avons construit notre feuille de calcul debt snowball, nous avions 5 prêts étudiants entre nous deux., Ce qui est à moi est à toi et ce qui est à toi est à moi, non? Nous n « étions pas excités de prendre les prêts étudiants de l » autre quand nous nous sommes mariés, mais nous nous sommes engagés à les rembourser rapidement.

le plus petit de Nos prêts disposait d’un solde de 1 384 $en.92 et a eu un paiement minimum de 100$. Je pense en fait que c’était un paiement plus petit, mais nous avons payé un supplément pour le payer plus rapidement. Une fois qu’il a été remboursé, Nous avons appliqué le 100 $à notre prochain plus petit prêt en faisant le nouveau « paiement minimum” 185.77$.,

lorsque nous avons finalement obtenu notre dernier prêt étudiant, nous payions 922 $par mois au lieu de notre paiement minimum de 220$. Et pendant le processus, si nous avions de l’argent supplémentaire ou de petites aubaines, nous appliquions l’argent à nos prêts étudiants. Donc, certains mois, nous avons payé $1,500-2,000 pour accélérer le processus.

Si nous étions restés avec les paiements minimums, il nous aurait fallu 25 ans pour rembourser nos prêts étudiants. Au lieu de cela, nous avons utilisé une boule de neige de la dette pour sortir de la dette en moins de quatre ans avec deux salaires d’enseignants.

dire que la boule de neige de la dette est impressionnante est un euphémisme., Cela nous a donné 21 ans de vie sans dette et commençons notre famille bien plus tôt!

pourquoi la boule de neige de la dette fonctionne pour rembourser la dette

Si vous êtes gros sur les mathématiques, vous vous demandez peut-être pourquoi je ne recommande pas de rembourser la dette à intérêt le plus élevé en premier. Mathématiquement payer le prêt avec le taux d’intérêt le plus élevé vous permettra d’économiser de l’argent à long terme, car vous paierez moins d’intérêts. Mais rembourser la dette est plus émotionnel et mental. Il n’est pas logique.

je recommanderai presque toujours de rembourser le plus petit prêt par rapport au prêt avec le taux d’intérêt le plus élevé., Lorsque vous regardez une montagne de dettes, Cela fait du bien d’obtenir une victoire rapide. Cela aide à renforcer votre confiance et à être plus excité à l’idée de sortir de la dette.

je veux dire, quand nous avons regardé notre feuille de calcul boule de neige de la dette pour la première fois, nous avions presque 9 90K de dette totale. C’était tellement décourageant de penser au temps qu’il faudrait pour le payer.

Mais nous avions un plan et se mettre au travail.

nous avons créé un élan et une conviction lorsque ce premier prêt a été payé en totalité. Sans ce succès et cette conviction, nous n’aurions peut-être pas eu la même attitude envers notre dette., Nous avons utilisé l’élan et remboursé 73 000 debt de dette en moins de quatre ans (sur deux salaires d’enseignants). Le reste qualifié pour le pardon de prêt étudiant.

de plus, si nous avions fait confiance à la logique et aux mathématiques et payé le prêt à taux d’intérêt le plus élevé en premier, il nous aurait fallu plus de 10 ans pour le rembourser. Au lieu de cela, nous avons remboursé tous nos prêts en moins de 4.

il aurait été difficile de maintenir l’énergie mentale et l’enthousiasme, sans oublier que notre boule de neige de la dette aurait mis plus de temps à rouler.

comment configurer votre feuille de calcul Boule De Neige de la dette pour sortir de la dette rapidement!,

Il est temps de faire votre propre feuille de calcul boule de neige de la dette! Êtes-vous prêt!? C’est de loin le meilleur outil que je connaisse pour suivre et rembourser votre dette bien avant le calendrier. Voici les étapes que j’ai suivies pour créer la nôtre, avec quelques captures d’écran pour vous aider.

Si vous souhaitez ignorer toutes les étapes, j’ai créé une feuille de calcul debt snowball prête à l’emploi avec une configuration minimale. Tout ce que vous devez faire est d’entrer vos numéros et entrez quelques formules. Vous pouvez le saisir ici.

Mais si vous êtes un début à partir de zéro, genre de bricolage de personne, nous allons continuer.,

Étape 1: Regardez vos dettes et des taux d’intérêt

La première étape est de regarder chacune de vos dettes, de sorte que vous savez le montant total et le taux d’intérêt pour chacun. Trouvez tous vos identifiants et mots de passe et tirez tout sur votre ordinateur. Une fois que vous avez ces informations écrites ou tirées vers le haut sur différents onglets sur votre ordinateur, vous êtes prêt à commencer à construire votre feuille de calcul boule de neige de la dette.

Étape 2: tout mettre dans votre feuille de calcul boule de neige de la dette!

Vous pouvez utiliser Excel ou Google Sheets., Les deux systèmes vous obtiendrez les mêmes résultats, tout est une question de préférence. J’adore Google Sheets et je démontrerai avec cela.

tout d’abord, en haut de votre feuille de calcul debt snowball, entrez le nom de chaque prêt et le taux d’intérêt. Vous aurez besoin du taux d’intérêt plus tard, alors gardez-le près et en vue. Lorsque vous faites cela, laissez une colonne entre chaque dette pour entrer le paiement minimum pour chaque prêt. Il devrait ressembler à quelque chose comme ça.,

(Remarque: j’ai plus de prêts que ceux répertoriés dans ce tableau, mais cela ne correspondait pas très bien à la page, j’en ai donc laissé quelques-uns dans les captures d’écran).

ensuite, entrez le montant total dû pour chaque prêt dans la cellule directement sous le nom du prêt.

aussi, sous la colonne paiement pour chacun, entrez le paiement mensuel minimum à la ligne trois.

Dans le coin inférieur droit de la cellule, il y aura une petite boîte bleue. Pour dupliquer le paiement minimum pour chaque cellule de cette colonne, cliquez sur cette case bleue et faites glisser vers le bas.

Il mettra le même montant de paiement minimum dans chaque cellule., Faites glisser aussi loin que vous pensez que vous devez.

pour que vos chiffres reflètent les dollars, vous devrez probablement changer le formatage des cellules en devise. Pour ce faire, mettez en surbrillance chaque cellule avec un numéro, le signe dollar dans la barre d’outils.

Si le vôtre ressemble à ceci, vous êtes sur la bonne voie.,

Une fois que vous avez toutes vos dettes alignés, la réalité de la façon dont beaucoup de votre dette pourrait se sentir écrasante. Je sais qu’il a fait pour moi. Je savais à peu près combien de dettes j’avais, mais de voir tout cela clairement pour pouvoir l’ajouter rapidement, c’était vraiment intimidant.

Mais cela fait partie du processus., Si vous faites une feuille de calcul boule de neige de la dette en ce moment, alors vous êtes mieux que la plupart des gens endettés parce que vous faites quelque chose à ce sujet! Je suis fier de vous d’avoir choisi un avenir sans dette et de vous être mis au travail maintenant pour faire l’expérience de la liberté dans quelques années.

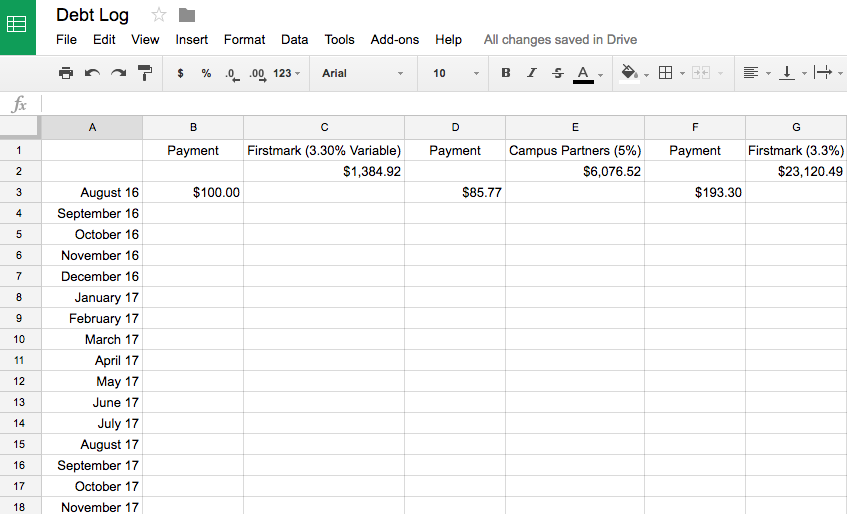

Étape 3: Ajouter des Dates dans la colonne a

Le suivi de vos progrès est énorme pour votre feuille de calcul debt snowball. Il vous aide également à planifier à quelle vitesse vous pouvez être sans dette. En commençant par le mois, entrez le nom du mois et de l’année dans la cellule A3. Par exemple, si vous commencez aujourd’hui, entrez le 18 décembre., Ci-dessous, le 19 janvier, le 19 février, etc.

c’est une valeur sûre de continuer pendant environ 5 ans de mois. C’est fastidieux et prend beaucoup de temps. Je l’ai trouvé ennuyeux parce que le formatage ne cessait de changer. Bricolez-le jusqu’à ce que vous trouviez un format que vous aimez.

Étape 4: Calculer combien vous payer à chaque paiement.,

Jusqu’à présent, nous n’avions pas besoin de formules pour nous aider à faire des calculs. Mais il est temps d’obtenir la fantaisie! Je vous n’avez jamais utilisé de formules dans une feuille de calcul, c’est à peu près la chose la plus cool de tous les temps.

la seule formule dont vous avez besoin calcule l’intérêt approximatif que vous paierez à chaque paiement. La formule pour cela est assez simple.

(montant total dû X taux D’intérêt) / 12 = intérêts mensuels que vous payez

prenez le montant total dû pour le prêt et multipliez-le par le taux d’intérêt. Une fois que vous avez fait cela, divisez par douze pour obtenir l’intérêt mensuel.,

calculons mon prêt Firstmark ensemble. Le montant total dû est de 1 384,92$, tel qu’indiqué dans la cellule C2. Si je multiplie cela par le taux d’intérêt de 3,3% (multiplier par .033) il est égal à 45,70 après arrondissement. Ensuite, pour obtenir l’intérêt mensuel, je divise cela par 12 pour obtenir un paiement d’intérêt mensuel moyen de 3,81 $(encore une fois après arrondissement).

(1 384,92 X.033)/12 = 3.81

c’est à peu près le montant de mon paiement qui sert à payer des intérêts chaque mois. Maintenant, vous êtes prêt à créer votre formule!

Cliquez dans la cellule C3 et entrez la formule suivante.,

=(C2-B3)+taux d’intérêt mensuel

pour mon prêt Firstmark, j’entre « =(C2-B3)+3.81. »Si vous avez fait cela correctement, il calculera automatiquement le nouveau solde restant sur votre prêt.

la beauté de ceci est que si vous devez modifier votre paiement mensuel, ou avoir de l’argent supplémentaire Ce mois-là, tout ce que vous faites est de taper le montant d’argent que vous mettez vers le prêt dans la case « paiement minimum”, et il mettra automatiquement à jour votre remboursement pour le reste de vos cellules.

c’est incroyable et il est si facile d’ajuster et de mettre à jour votre date sans dette.,

voyez combien de temps il faudra pour payer votre plus petit prêt en entier

maintenant, pour dupliquer cette formule dans le reste de la colonne C, cliquez sur la cellule C3.

le coin inférieur droit aura une petite boîte bleue, comme je l’ai expliqué ci-dessus.

Si vous cliquez et faites glisser cette case dans la colonne, elle copie la formule dans chaque case que vous mettez en surbrillance, mettant automatiquement à jour la progression de la conquête de votre dette.

faites glisser cette case vers le bas jusqu’à ce que le solde restant devienne nul ou négatif.

regardez maintenant la date dans la colonne A., Si vous effectuez le paiement minimum chaque mois, c’est le mois vous pouvez vous attendre à rembourser ce prêt. Si vous souhaitez le payer plus rapidement, trouvez des moyens d’augmenter votre paiement minimum.

utilisez la même méthode glisser vers le bas sur les colonnes de paiement pour dupliquer le paiement minimum chaque mois.

répétez le processus pour chacun de vos prêts et dettes en utilisant les numéros de cellule appropriés. Une fois terminé, il ressemblera à quelque chose comme ça.,

l’Étape 5: Calculer l’Effet boule de neige

La meilleure partie au sujet de la création d’un journal de la dette est qu’il vous permet d’utiliser plus facilement le concept de la boule de neige de la dette.

la magie commence lorsque vous remboursez une de vos dettes.

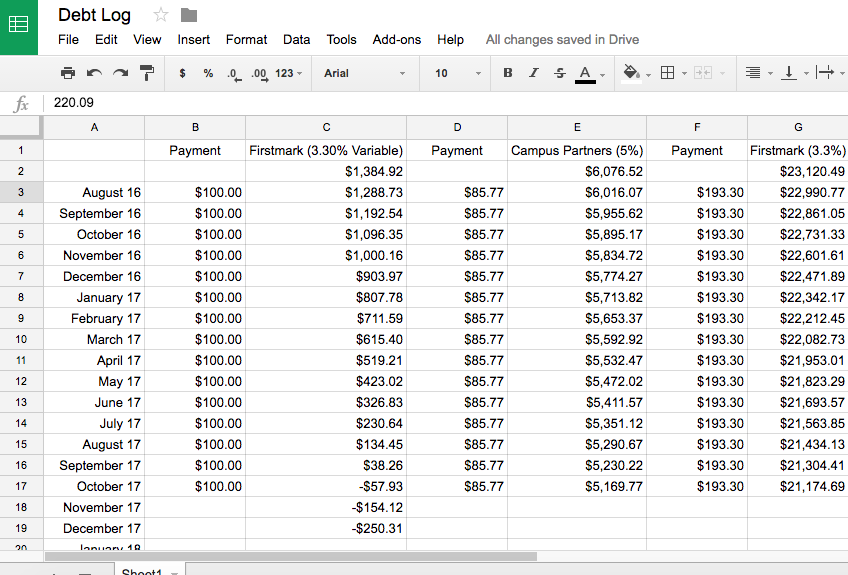

comme vous pouvez le voir dans l’exemple ci-dessus, en maintenant un paiement mensuel minimum de 100 $par mois, le prêt Firstmark à gauche est remboursé officiellement en octobre 2017.,

cela suppose que je ne paie que le solde minimum chaque mois.

remarque: je recommande fortement, fortement, fortement de payer plus que le solde minimum si vous le pouvez.

grattez chaque centime de rechange que vous pouvez gérer et mettez-le vers votre solde de prêt le plus bas pour accélérer ce processus. Si vous avez besoin d’inspiration pour économiser de l’argent, vous pouvez le trouver ici.

maintenant qu’un prêt est remboursé, j’applique simplement les 100 $que je payais sur ce prêt au prêt avec le solde restant le plus bas suivant, le prêt Campus Partners effectuant mon nouveau paiement 185,77$.,

Les 100 extra supplémentaires m’ont aidé à rembourser ce prêt beaucoup plus rapidement. Il est également facile de mettre à jour ma formule pour voir ma nouvelle date de paiement. Si je clique sur la cellule du 17 novembre de mon prêt Campus Partners, la formule apparaîtra dans la barre de formule indiquant « =(E17-F18)+25.32. »

la seule modification que je dois apporter est de changer le 85.77 à 185.77 dans la colonne « paiement”, puis de faire glisser la colonne de paiement avec mon nouveau paiement minimum jusqu’à ce que le prêt soit remboursé.,

Il devrait recalculer automatiquement votre date de paiement et si vous êtes comme moi, vous serez étonné de voir combien plus tôt vous pouvez le rembourser en utilisant la feuille de calcul debt snowball.

les paiements supplémentaires font disparaître votre dette rapidement

Comme je jouais avec cela, j’ai été étonné de la différence que ces 100 dollars supplémentaires faits sur la table de temps nécessaire pour rembourser le prêt.

Si je n’ai payé le solde minimum de $85.77, il faudrait près de sept ans pour rembourser complètement.

Cependant, en ajoutant les 100 extra supplémentaires, je pourrais le payer en seulement un peu plus de deux ans!!!,

c’est cinq ans de paiements que je n’ai pas à faire! AH LA VACHE!!!

chaque fois que vous remboursez un prêt, ajoutez le montant que vous payiez pour votre prochain prêt le plus bas et la boule de neige ne cesse de croître! Maintenant répétez le processus pour le reste de vos prêts.

Jenna et moi sommes passés de 30 ans de remboursement de prêts à cinq après avoir créé notre journal de la dette et utilisé la boule de neige de la dette de Dave Ramsey.

C’est une différence de 25 ans!!!,

un petit avertissement, nous avons fait d’autres choix dans notre style de vie pour nous aider à payer plus que le solde minimum sur notre prêt le plus bas, mais ce concept a vraiment transformé notre capacité à rembourser la dette incroyablement rapidement!

Vous pouvez jouer avec votre feuille de calcul boule de neige de la dette pour voir quel ordre vous obtenir la dette gratuite le plus rapide. Pour nous, c’était le plus petit prêt d’équilibre et laissant le prêt à taux d’intérêt le plus élevé pour la fin. Trouvez la commande la plus rapide pour vous.,

essayez le Playbook gratuit de la dette

Si vous l’avez fait jusqu’ici, vous avez probablement tout ce dont vous avez besoin pour sortir de la dette rapidement avec votre feuille de calcul boule de neige de la dette.

mais, une chose que j’ai remarquée sur beaucoup d’outils et de guides sans dette, c’est qu’il manque un GUIDE réel pour vous montrer comment devenir libre de dettes.

C’est là que le Playbook sans dette est utile.

Je ne veux pas que vous ayez à sortir de la dette par vous-même, et je ne veux certainement pas que vous vous sentiez super frustré de travailler avec votre feuille de calcul boule de neige de la dette., Si vous vous sentez frustré, seul, et juste alourdi par votre dette, le Playbook sans dette est probablement pour vous.

Vous obtiendrez une vidéo guidée de moi créant une feuille de calcul boule de neige de dette avec vous. Vous pouvez regarder comme je saisis des formules, des paiements minimums et formater la feuille de calcul pour trouver votre date sans dette.

PLUS….il y a des vidéos bonus, parce que les bonus sont amusants.,les vidéos vous aident avec des choses comme:

- Un modèle de feuille de calcul de Boule De Neige de dette supplémentaire (juste au cas où vous perdiez le vôtre ou ne voulez pas essayer de le trouver 😉)

- Guide de configuration – configurez votre feuille de calcul de boule de neige de dette en 20 Minutes

- tutoriel D’accélération hors de votre dette de sorte que vous êtes sans dette le plus rapide

L’objectif est de vous aider à sortir de la dette aussi vite que possible, et la dette gratuit PlayBook peut vous aider à le faire., C’est la chose la plus proche que j’ai en ce moment pour vivre le coaching. Allez voir plus de détails-il suffit de cliquer ici.