.jpg)

Comme un conducteur responsable, vous avez l’assurance auto pour vous protéger en cas d’accident. Malheureusement, tout le monde n’est pas aussi consciencieux., Des milliers de personnes prennent la route tous les jours sans assurance automobile, et si vous finissez par avoir un accident avec l’un d’eux, vous pourriez être sur le crochet pour les frais médicaux, ainsi que le coût de réparation ou de remplacement de votre véhicule.

selon L’Insurance Information Institute, 13%, soit un conducteur sur huit, ne sont pas assurés. « Disons que vous conduisez au magasin aujourd’hui et que certains labours de 19 ans dans le côté de votre voiture », explique Dave Emmette, un gestionnaire de risques avec AIC Insurance à Ada, Michigan., C’est le type de scénario qui se joue à travers le pays tous les jours, et dans de nombreux cas, ceux qui sont frappés par un conducteur non assuré peuvent trouver qu’ils sont coincés avec des factures médicales coûteuses et d’autres coûts.

c’est là que la couverture des automobilistes non assurés ou sous-assurés augmente. Emmette dit son assurance abordable qui devrait faire partie de la Politique de tout le monde. « Je ne fais jamais de politique sans elle », dit-il. « Pourquoi voudrais-je? Je veux avoir certains recours., »

Voici tout ce que vous devez savoir sur les non assurés/sous-assuré la couverture:

- qu’est-Ce que non assurés/sous-assuré la couverture?

- ai – je besoin d’une assurance automobile non assurée?

- combien coûte l’assurance automobile non assurée?

- Quelles sont les limites de couverture?

- empilement de la couverture des dommages corporels aux automobilistes non assurés et aux automobilistes non assurés

- Comment fonctionne la couverture des automobilistes non assurés / sous-assurés?

Qu’est-ce que la couverture des automobilistes non assurés/sous-assurés?

Si vous vous demandez, que couvre l’automobiliste non assuré?, Voici une introduction rapide sur ce qu’il peut être utilisé en cas d’accident.

la protection contre les automobilistes non assurés et sous-assurés est une protection d’assurance qui aide à couvrir vos factures médicales et le coût de réparation ou de remplacement de votre véhicule si vous êtes frappé par un conducteur non assuré ou sous-assuré.

un non-assuré est une personne qui n’a pas d’assurance automobile ou qui a une couverture d’assurance qui ne répond pas aux exigences de responsabilité minimale imposées par l’état. Une couverture non assurée peut également entrer en jeu si la compagnie d’assurance de l’autre conducteur refuse sa demande ou n’est pas financièrement en mesure de la payer., Un conducteur de délit de fuite compte également comme non assuré en ce qui concerne les blessures corporelles (UMBI), mais pas normalement pour les dommages matériels (UMPD).

la couverture pour les automobilistes sous-assurés est une protection d’assurance qui intervient pour aider à couvrir le coût de vos factures médicales ou pour réparer les dommages causés à votre véhicule par un conducteur fautif mais dont les limites de couverture sont trop basses pour couvrir vos dépenses.

Les conducteurs sous-assurés n’achètent souvent que le montant minimum d’assurance requis par la loi, ce qui dans certains États n’est pas beaucoup., Par exemple, la Californie exige uniquement que les conducteurs portent une couverture de responsabilité civile de 15 000 per par personne et de 30 000 per par incident de blessures corporelles. Si un conducteur avec des limites de couverture faibles vous frappe et cause une blessure grave, il est possible que la prestation d’assurance disponible ne paie pas tous vos frais médicaux. C’est la définition d’un conducteur « sous-assuré ».

Si vous êtes impliqué dans un accident où le conducteur « fautif » n’a pas d’assurance responsabilité adéquate, votre propre couverture d’automobiliste sous-assurée se mettra en place pour couvrir vos dépenses.,

la couverture des automobilistes non assurés/sous-assurés se décline en deux versions

la couverture des automobilistes non assurés/sous-assurés offre une protection en matière de responsabilité ainsi que des dommages matériels, cette couverture s’accompagne de protections distinctes mais similaires:

- couverture des automobilistes non assurés pour les blessures corporelles des automobilistes non assurés (UMBI):

UMBI peut payer les blessures aux personnes protégées par votre police-y compris les membres de la famille dans d’autres voitures et les passagers dans vos voitures assurées-résultant d’un accident de voiture causé par un conducteur non assuré., En plus de payer les frais médicaux, UMBI peut couvrir la perte de revenu ainsi que la douleur et la souffrance.

- couverture pour les dommages matériels aux automobilistes non assurés (UMPD):

UMPD peut payer les dommages causés à votre voiture par un conducteur non assuré que vous pouvez identifier, mais presque jamais un conducteur délit de fuite. Si vous avez la possibilité d’acheter une couverture UMPD et collision, UMPD paie généralement votre franchise collision uniquement (il peut donc ne pas être utile de porter la couverture si vous avez déjà une couverture collision)., UMPD n’est pas disponible dans tous les États, et lorsque le terme UM est utilisé, il se réfère souvent à seulement la couverture des blessures corporelles. Cette couverture peut venir avec une franchise, qui est le montant que vous payez de votre poche avant que la couverture d’assurance augmente. Bien qu’elle puisse varier, la franchise se situe généralement entre 200 $et 300$.

- automobiliste sous-assuré (UIM)

cela peut payer pour les blessures de la même manière que UMBI. En cas d’accident grave, les conducteurs fautifs qui n’ont que l’assurance responsabilité civile minimale peuvent se retrouver à court., Avec l’assurance auto UIM, vous bénéficiez d’une protection dans le cas où l’assurance du conducteur fautif ne couvre pas tous vos dommages.

dans certains États, UM et UIM sont regroupés en tant que couverture, dans d’autres, ils peuvent être achetés séparément.

ai-je besoin d’une assurance automobile non assurée?

La plupart des experts répondraient à cette question par un oui retentissant. Dans certains États, c’est une couverture obligatoire et même si ce n’est pas obligatoire, vous ne savez jamais quand vous aurez une course avec un conducteur non assuré. Consultez notre tableau ci-dessous, montrant les états où UM est requis.,

Dans certains états, les chances d’être frappé par un conducteur non assuré sont beaucoup plus élevés que dans d’autres états.

Tous les États exigent que les conducteurs maintiennent un certain type d’assurance automobile ou prouvent qu’ils ont les ressources financières pour couvrir un accident, mais tout le monde ne suit pas la loi. Malgré les efforts déployés par les États pour réduire le nombre d’automobilistes non assurés sur les routes, le Conseil de recherche sur l’assurance en 2017 a rapporté que 13% des conducteurs à l’échelle nationale conduisaient sans couverture en 2015, la dernière année pour laquelle des données sont disponibles.,

vous pourriez vous demander pourquoi les gens enfreindraient la loi et conduisaient sans assurance. Une étude du Comité de la responsabilité financière et de l’assurance de l’American Association of Motor Vehicle Administrators a révélé que 82% des conducteurs non assurés ont déclaré qu’ils ne pouvaient pas se permettre une assurance ou que leur véhicule était inutilisable ou non utilisé.

Au total, environ 29,7 millions de personnes n’étaient pas assurées en 2015, ces états ayant les plus grands pourcentages de conducteurs non assurés:

Le Maine avait le plus petit pourcentage de conducteurs non assurés, avec seulement 4.,5% étant sans couverture en 2015 (Dernière année avec données).

à L’échelle nationale, environ un conducteur sur huit n’est pas assuré. Cependant, dans certains états, une voiture sur quatre ou une sur cinq sur la route est conduite par une personne sans couverture.

Si vous avez un accrochage avec un automobiliste non assuré, il peut vous laisser payer pour vos propres blessures ou les dommages du véhicule et aller au tribunal pour demander une indemnisation. Un itinéraire beaucoup plus facile est de transporter une assurance automobiliste non assurée dans le cadre de votre police d’assurance automobile et de faire une réclamation pour vos dommages.,

Votre compagnie d’assurance existante n’est peut-être pas la meilleure solution pour la couverture des automobilistes non assurés. Utilisez notre outil en ligne efficace pour comparer facilement les devis d’assurance automobile de différentes compagnies d’assurance automobile. Un formulaire, plusieurs citations. Commencez maintenant.

ai – je besoin d’une couverture pour les automobilistes non assurés si j’ai une assurance maladie?

en fin de compte, vous seul pouvez prendre cette décision. La fonction principale de la couverture de véhicule d’automobiliste non assuré est d’aider à couvrir vos factures médicales après un accident impliquant un conducteur non assuré., Si vous avez une excellente assurance maladie UM peut ne pas être nécessaire que vos factures médicales devraient être couverts votre assurance maladie.

cependant, si vous avez un plan de santé à franchise élevée, ou juste une assurance maladie moche, une couverture automobiliste non assurée est logique. Cette couverture vous aidera à payer vos factures médicales tout en éliminant les copays et les franchises d’assurance maladie. La couverture des automobilistes non assurés et sous-assurés couvrira vos frais médicaux, même si le conducteur fautif n’a pas les moyens de payer.

en outre, UM insurance peut payer pour la douleur et la souffrance ainsi que la perte de salaire., Les réclamations d’automobilistes non assurés ont tendance à être coûteuses, donc avoir cette couverture peut être un énorme avantage si vous êtes frappé par un conducteur non assuré. Selon la National Association of Insurance Commissioners, le paiement moyen des réclamations pour UM pour blessures est de 29 825$.

Qu’en est-il de ma voiture?

Si vous avez une assurance collision, votre véhicule sera réparé, que la personne qui vous a heurté ait une assurance ou non. Cependant, si vous n’êtes pas porteur d’assurance collision, vous serez seul quand il s’agit de réparer votre véhicule après un accident si vous n’êtes pas couvert par L’assurance UM., Selon la National Association of Insurance Commissioners, le paiement moyen des réclamations pour UMPD est de 1 805$.

est-ce que les garanties pour les dommages corporels aux automobilistes non assurés et aux automobilistes non assurés sont requises?

l’assurance automobile non assurée n’est pas toujours requise, mais il est sage de la porter car elle n’ajoute pas beaucoup à votre prime mensuelle.

la couverture UM et UIM est volontaire dans plus de la moitié des États américains, mais certains exigent que leurs conducteurs l’aient., Le tableau suivant répertorie les États ayant des exigences en matière d’assurance des conducteurs non assurés et indique le type de couverture obligatoire en 2015.

les exigences de l’État sont indiquées pour la couverture de l’automobiliste non assuré, des blessures corporelles (BI), des dommages matériels aux automobilistes non assurés (UMPD) et des dommages matériels aux automobilistes sous-assurés (UMIPD) ainsi que les limites de couverture requises, à partir de 2017.

États avec des exigences UM et/ou UIM

*requis si le titulaire de la police choisit d’acheter des limites supérieures à 25 000 / / 50 000$.,

Source: Insurance Information Institute

seuls 22 États et le District de Columbia ont des exigences de couverture UM et / ou UIM. Les mandats d’assurance semblent sans rapport avec le pourcentage estimé d’automobilistes non assurés par état. Que vous ajoutiez ou non une couverture UM/UIM peut dépendre du coût de la couverture; assurez-vous de déterminer si vous pouvez vous permettre de vous passer de cette assurance importante et peu coûteuse.

combien coûte l’assurance automobile non assurée?

les coûts varient, mais en général, la couverture UM / UIM est très abordable., Il en coûte généralement environ 5% de votre prime d’assurance automobile annuelle. Par exemple, si une prime d’assurance automobile annuelle coûte 800$, l’ajout D’une assurance UM/UIM coûtera environ 40 per par année.

évidemment, le coût variera en fonction d’un certain nombre de facteurs, y compris l’historique des billets, les réclamations antérieures, votre pointage de crédit et les remises de police. Emmette définit le prix comme « nominal » et dit que les automobilistes peuvent trouver, comme une estimation approximative, il ajoute environ cinq pour cent au coût d’une prime annuelle.

la meilleure façon d’apprendre le coût de L’assurance UM et UIM est de comparer les devis d’assurance automobile de plusieurs entreprises.,

Quelles sont les limites de couverture?

Comme avec les autres composantes de l’assurance-automobile, les consommateurs peuvent choisir parmi une variété de niveaux de couverture. La disponibilité peut dépendre de l’assureur et de l’état, mais les limites de couverture peuvent être aussi peu que $5,000 et courir à or 1 million ou plus.

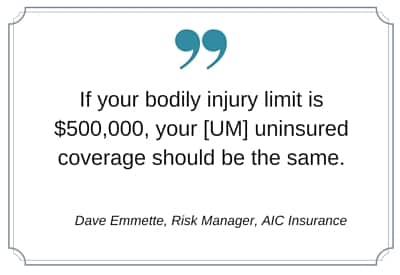

Emmette recommande aux consommateurs de choisir une limite UM qui imite leur limite de blessures corporelles. « Si votre limite de blessures corporelles est de 500 000$, votre couverture non assurée devrait être la même », dit-il. De plus, certains assureurs peuvent vous limiter à une couverture UM qui n’est pas supérieure à vos autres limites de responsabilité.,

Il ajoute que peu importe la taille de la sentence judiciaire, les conducteurs ne seront indemnisés que par les assureurs jusqu’à la limite de leur police. « Disons qu’un jury vous attribue 400 000$, mais votre police est de 100 000$ », dit Emmette. « Vous obtenez de 100 000$. »

En règle générale, les limites UM et UIM sont des limites fractionnées écrites de la même manière que vos limites de responsabilité, par personne et par incident. Donc, si vous avez une couverture 100/300, cela signifie 100 000 per par personne et 300 000 per par incident., Si vous achetez des limites simples combinées, ce serait de 300 000 $et vous pourriez diviser cela entre une ou plusieurs personnes selon les besoins.

dans les États offrant une couverture des dommages matériels aux automobilistes non assurés ou sous-assurés, les consommateurs peuvent avoir le choix de souscrire une assurance UM sous forme de police à limite fractionnée ou à limite unique combinée.

- Les plans à limite fractionnée ont des niveaux de couverture distincts pour UMBI et UMPD. Par exemple, ils peuvent être écrits comme $50,000/$100,000/2 25,000, offrant une couverture de$50,000 par personne, sous réserve d’un maximum de accident 100,000 par accident pour les blessures corporelles et 25,000 pour les dommages matériels.,

- Les plans combinés à limite unique sont offerts dans un petit nombre d’états, où un niveau de couverture peut payer à la fois pour UMBI et UMPD. Par exemple, une police de 100 000 pay paiera jusqu’à ce montant de réclamations UM, qu’elles soient ou non liées à des blessures corporelles ou à des dommages matériels.

Les politiques à limite unique combinées sont plus flexibles, mais les plans à limite fractionnée peuvent être moins coûteux.

que couvre l’assurance automobile non assurée en cas de délit de fuite?

un délit de fuite peut se produire de différentes manières., Un conducteur pourrait frapper votre voiture ou votre clôture ou votre boîte aux lettres, ou vous frapper pendant que vous marchez.

L’endroit où vous vivez déterminera très probablement si vous pouvez ou non utiliser votre assurance UM pour les dommages causés par un délit de fuite. Dans de nombreux États, Vous pouvez utiliser votre couverture UM pour réparer votre véhicule et couvrir vos factures médicales après un accident avec délit de fuite, mais il peut y avoir une franchise qui entre en jeu. Vérifiez votre police ou contactez vos agents pour plus de détails concernant votre police spécifique.

Dans certains États, L’assurance UMPD ne peut pas être utilisée pour les accidents avec délit de fuite., Les états suivants ne permettront pas aux conducteurs d’utiliser la couverture UMPD pour les dommages causés par un délit de fuite:

- Californie

- Colorado

- Géorgie

- Illinois

- Louisiane

- Ohio

empilant l’assurance pour les blessures corporelles des automobilistes non assurés et/ou sous-assuré la couverture des blessures corporelles de l’automobiliste. Avec l’empilement, vous payez généralement un peu plus pour la possibilité d’augmenter vos limites par le nombre de véhicules que vous avez assurés dans votre ménage.,

Par exemple:

Jeanne a deux voitures dans le ménage. Chaque véhicule a des limites UMBI de 100/300, donc si elle devait utiliser sa couverture, Jane et ses passagers pourraient recevoir 100 000 per par personne et ses limites s’élèveraient à 300 000 per par incident. Au lieu de cela, si Jane empilait ses couvertures UMBI, ses limites doubleraient à 200/600. Si elle avait trois voitures et empilé toute la couverture, elle pourrait avoir 300/900 dans la couverture UMBI.

en général, il n’y a pas de limite sur le nombre de véhicules qui peuvent être assurés et dont les couvertures UMBI sont empilées., Si vous avez seulement une voiture à votre politique, de l’empilement n’est pas une option pour vous, mais si vous avez plusieurs véhicules, l’empilement peut être un des avantages de la multi-assurance-auto.

Si votre état permet l’empilement, l’assurance automobile empilée est disponible pour les conducteurs dans environ 30 États, sachez que toutes les compagnies d’assurance automobile n’offrent pas une option d’empilement.

comment fonctionne la couverture des automobilistes non assurés/sous-assurés?

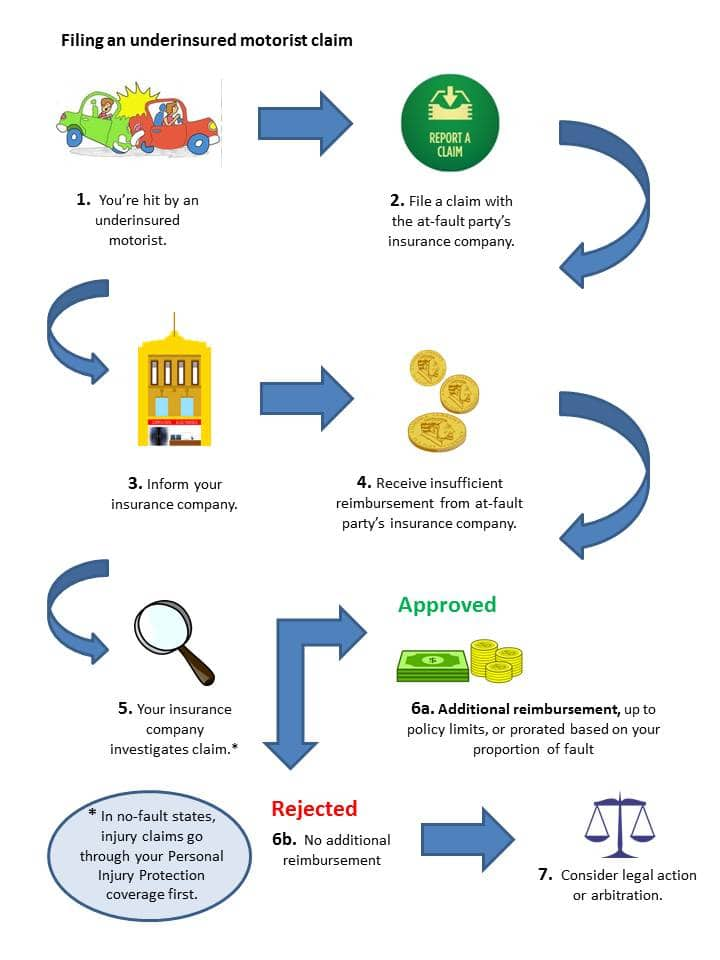

Le processus dépend de votre état. Ceux qui vivent dans des états avec des lois sur l’assurance sans faute peuvent avoir à aller en justice pour un jugement avant de recevoir des prestations UM ou UIM.,

dans d’autres États, le processus pour les réclamations d’automobilistes sous-assurés peut suivre ce flux:

dépôt d’une réclamation d’automobilistes non assurés/sous-assurés, étapes détaillées

- Vous êtes frappé par un automobiliste sous-assuré.

- vous déposez une demande de couverture auprès de la compagnie d’assurance de la partie fautive dès que possible.

- Si vous croyez que l’automobiliste est sous-assuré, vous pouvez également contacter votre compagnie d’assurance pour l’informer de la situation.,

- votre compagnie d’assurance peut ouvrir une réclamation immédiatement, ou elle peut attendre que l’assureur de l’autre partie ait répondu à votre réclamation.

- Si la compagnie d’assurance de l’autre partie est incapable de payer la totalité de votre réclamation (ou si l’autre conducteur n’est pas assuré), votre compagnie d’assurance commencera sa propre enquête.

- Une fois l’enquête terminée, vous devriez recevoir une indemnisation en fonction des limites de votre police si votre réclamation est jugée valide. Dans les états où il y a négligence comparative, votre réclamation peut être calculée au prorata du niveau de faute que vous avez partagé dans l’accident.,

Si votre assureur refuse votre réclamation ou omet d’offrir ce que vous croyez être le montant approprié, vous pourriez être en mesure d’aller à l’arbitrage ou d’intenter une action en justice sur la question.