Disclaimer: Questo post può contenere link di affiliazione. Vorrei guadagnare un po ‘ di soldi senza alcun costo aggiuntivo per voi. Le opinioni espresse sono mie. Leggi il mio disclaimer per saperne di più.

Ero seduto al mio computer a guardare il mio conto in banca in diminuzione. Ogni mese il mio equilibrio è sceso un po ‘ più vicino allo zero, aumentando i miei nervi e l’ansia.

Ho tirato su i miei siti Web di prestiti agli studenti uno per uno per sommare tutti i miei pagamenti minimi., Mi sentivo senza speranza quando ho sommato quanti soldi avevo bisogno di ripagare. Erano piu ‘ di 45.000 dollari.

Avevo bisogno di un miracolo. O almeno un piano.

Sono andato dal mio buon amico Google per le risposte e ho trovato gli strumenti per uscire da questo buco gigante che ho scavato per me stesso.

Quando io e mia moglie abbiamo iniziato a uscire, avevamo montagne di debiti. Ho portato in giro il mio peso gigante di prestiti agli studenti, ma non è tutta la storia. Entrambi avevamo debiti con carta di credito, pagamenti in auto e Jenna aveva anche loans 45.000 di prestiti agli studenti. Eravamo una partita fatta in cielo, tranne che siamo stati miseramente sopraffatti dal debito.,

Ci sentivamo soffocati e soffocati e temevamo che il debito ci rubasse i sogni di sposarci e mettere su famiglia. Bambini e asilo nido sono costosi, e non volevamo portare un bambino al mondo per essere schiacciato dal debito dal primo giorno.

Anche noi non potevamo permetterci asilo nido e prestiti agli studenti. E se avessimo ancora i nostri prestiti agli studenti oggi, saremmo fottuti cercando di pagare quello e l’asilo. Il nostro budget sarebbe facilmente 5 500 in rosso ogni mese. Volevo che quei babbei venissero pagati il prima possibile!

Dopo alcune ore di ricerca su Google ho trovato le armi per uccidere i nostri draghi del debito., In primo luogo, ognuno di noi ha creato un budget a base zero per gestire dove i nostri soldi stavano andando, ma avevamo bisogno di un altro piano – un piano per pagare il nostro debito. Fortunatamente, ci siamo imbattuti in un piccolo miracolato chiamato la palla di neve del debito.

Che cos’è una palla di neve del debito?

Dave Ramsey è famoso per aver diffuso il concetto della palla di neve del debito. Ecco dove abbiamo sentito parlare, e quando abbiamo iniziato a lavorare per diventare debito libero, abbiamo consumato tutto sul blog di Dave Ramsey.

Immagina uno stupido cartone animato di bambini che giocano in cima a una collina., I bambini sono scherzare, lanciando palle di neve a vicenda e la costruzione di un pupazzo di neve. Poi uno di loro scivola e cade giù per la collina. In vero stile cartone animato, invece di cadere e tornare su, il bambino inizia a rotolare giù per la collina.

All’inizio rotola lentamente mentre la neve si forma intorno a lui. Ma presto prende velocità e si trasforma in una palla di neve che rotola. In poco tempo, è una gigantesca massa di neve che rotola fuori controllo giù per una collina, diventando più grande e guadagnando velocità ogni secondo. Nulla può fermarlo e fondamentalmente distrugge tutto sul suo cammino.,

Ecco come funziona una palla di neve del debito. Tranne che invece di un bambino che rotola veloce pazzo giù per una collina, il tuo debito viene pagato sempre più velocemente mentre la tua palla di neve del debito rotola.

Il principio di base è quello di pagare il debito più piccolo il più velocemente possibile. (Nota Ho detto debito più piccolo, non quello con il più alto tasso di interesse. Ti spieghero ‘il perche’ tra un po’.) Una volta che è pagato, invece di spendere i soldi di pagamento da qualche altra parte nel vostro budget, si applica al prossimo debito più basso.,

Ad esempio, se si paga un prestito per studenti con un saldo minimo di $50 e il vostro prossimo pagamento più piccolo prestito è $100 si combinano questi pagamenti insieme.

Ora invece del pagamento minimo di being 100, paghi 1 150 che ti aiuta a pagarlo più velocemente. Poi una volta che il prestito è pagato, si prende il loan 150 e applicarlo al prossimo prestito più piccolo. Si ripete il processo fino a quando sei debito libero.

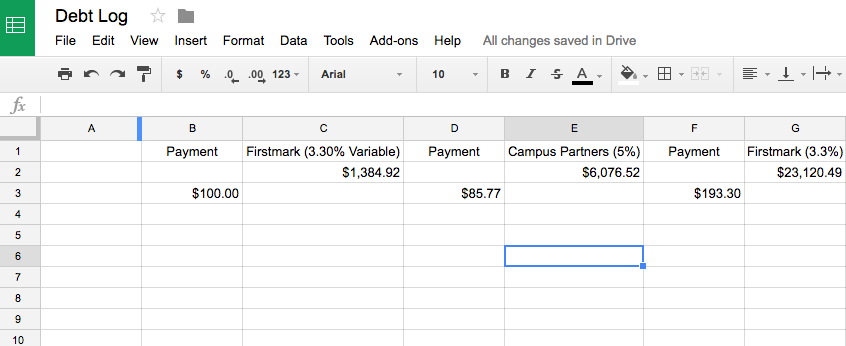

Un’istantanea del nostro foglio di calcolo Snowball debito in azione

Nel 2014 quando abbiamo costruito il nostro foglio di calcolo snowball debito , abbiamo avuto 5 prestiti agli studenti tra i due di noi., Ciò che è mio è tuo e ciò che è tuo è mio, giusto? Non eravamo entusiasti di prendere a vicenda prestiti agli studenti quando ci siamo sposati, ma ci siamo impegnati a pagare loro fuori veloce.

Il nostro prestito più piccolo aveva un saldo di $1,384.92 e aveva un pagamento minimo di $100. In realtà penso che fosse un pagamento più piccolo, ma abbiamo pagato un extra per pagarlo più velocemente. Una volta che è stato pagato, abbiamo applicato il loan 100 al nostro prossimo prestito più piccolo rendendo il nuovo “pagamento minimo” $185.77.,

Quando finalmente siamo arrivati al nostro ultimo prestito per studenti, stavamo pagando 9 922 al mese invece del nostro pagamento minimo di $220. E durante il processo, se avessimo soldi extra o piccoli imprevisti, abbiamo applicato i soldi ai nostri prestiti agli studenti. Così alcuni mesi abbiamo pagato $1.500-2.000 per rendere il processo più veloce.

Se avessimo bloccato con i pagamenti minimi ci sarebbero voluti 25 anni per pagare i nostri prestiti agli studenti. Invece, abbiamo usato una palla di neve del debito per uscire dal debito in meno di quattro anni con due stipendi degli insegnanti.

Dire che la palla di neve del debito è fantastica è un eufemismo., Ci ha dato 21 anni di debito free-living e cerchiamo di iniziare il nostro modo di famiglia prima!

Perché la palla di neve del debito funziona per pagare il debito

Se sei grande per la matematica, potresti chiederti perché non consiglio di pagare prima il debito di interesse più alto. Matematicamente pagare il prestito con il più alto tasso di interesse vi farà risparmiare denaro nel lungo periodo, perché si paga meno interessi. Ma pagare il debito è più emotivo e mentale. Non è tutta logica.

Consiglierò quasi sempre di pagare il prestito più piccolo rispetto al prestito con il più alto tasso di interesse., Quando stai fissando una montagna di debiti, ci si sente bene per ottenere una rapida vittoria. Aiuta a costruire la vostra fiducia e ottenere più entusiasta di uscire del debito.

Voglio dire, quando abbiamo guardato il nostro foglio di calcolo snowball debito per la prima volta, abbiamo avuto quasi $90K del debito totale. Era così scoraggiante pensare a quanto tempo ci sarebbe voluto per ripagarlo.

Ma avevamo un piano e ci siamo messi al lavoro.

Abbiamo creato slancio e convinzione quando quel primo prestito è stato pagato per intero. Senza quel successo e convinzione, potremmo non aver avuto lo stesso atteggiamento nei confronti del nostro debito., Abbiamo usato lo slancio e pagato $73.000 di debito in meno di quattro anni (su due stipendi degli insegnanti). Il resto qualificato per il perdono prestito agli studenti.

Inoltre, se ci fidassimo della logica e della matematica e pagassimo prima il prestito a tasso di interesse più alto, ci sarebbero voluti più di 10 anni per pagarlo. Invece abbiamo pagato tutti i nostri prestiti in meno di 4.

Sarebbe stato difficile mantenere l’energia mentale e l’entusiasmo, per non parlare del fatto che la nostra palla di neve del debito avrebbe richiesto più tempo per rotolare.

Come impostare il foglio di calcolo Snowball debito per uscire dal debito veloce!,

E ‘ il momento di fare il vostro molto proprio foglio di calcolo snowball debito! Siete pronti!? E ‘ di gran lunga il miglior strumento che conosco per il monitoraggio e pagare il vostro modo debito prima del previsto. Di seguito sono riportati i passaggi che ho seguito per creare il nostro, con alcuni screenshot per aiutarti.

Se si desidera saltare tutti i passaggi, ho creato un foglio di calcolo snowball debito che è pronto ad andare con il minimo set up. Tutto quello che dovete fare è inserire i numeri e inserire un paio di formule. Puoi prenderlo qui.

Ma se sei un inizio da zero, fai da TE tipo di persona, andiamo avanti.,

Passo 1: Cercare i vostri debiti individuali e tassi di interesse

Il primo passo è quello di cercare ciascuno dei vostri debiti in modo da sapere l’importo totale e il tasso di interesse per ciascuno di essi. Trova tutti i tuoi login e password e tira tutto sul tuo computer. Una volta che hai queste informazioni scritte o tirate su diverse schede sul tuo computer, sei pronto per iniziare a costruire il tuo foglio di calcolo snowball debito.

Passo 2: Ottenere tutto nel tuo foglio di calcolo snowball debito!

È possibile utilizzare fogli Excel o Google., Entrambi i sistemi ti daranno gli stessi risultati, è tutta una questione di preferenza. Adoro i fogli Google e dimostrerò con quello.

In primo luogo, nella parte superiore del foglio di calcolo snowball debito, inserire il nome di ogni prestito e il tasso di interesse. Avrai bisogno del tasso di interesse più tardi, quindi tienilo vicino e in vista. Quando si esegue questa operazione, lasciare una colonna tra ogni debito per inserire il pagamento minimo per ogni prestito. Dovrebbe assomigliare a questo.,

(Nota: ho più prestiti di quelli elencati in questo grafico, ma non si adattava molto bene alla pagina, quindi ne ho lasciato un paio negli screenshot).

Quindi, inserire l’importo totale dovuto per ogni prestito nella cella direttamente sotto il nome del prestito.

Inoltre, nella colonna Pagamento per ciascuno, inserire il pagamento mensile minimo nella riga tre.

Nell’angolo in basso a destra della cella ci sarà una piccola scatola blu. Per duplicare il pagamento minimo per ogni cella in questa colonna, fare clic su quella casella blu e trascinare verso il basso.

Metterà lo stesso importo minimo di pagamento in ogni cella., Trascinare verso il basso per quanto si pensa che è necessario.

Per far sì che i tuoi numeri riflettano i dollari, probabilmente dovrai cambiare la formattazione delle celle in valuta. Per fare ciò, evidenzia ogni cella con un numero, il segno del dollaro nella barra degli strumenti.

Se il tuo è simile a questo, sei sulla buona strada.,

Una volta che avete tutti i vostri debiti in fila, la realtà di quanto debito avete potrebbe sentire travolgente. So che per me e ‘andata cosi’. Sapevo circa quanto debito avevo, ma per vedere tutto disposto chiaramente in modo da poter aggiungere in fretta, sentito davvero scoraggiante.

Ma fa parte del processo., Se stai facendo un foglio di calcolo debito palla di neve in questo momento, allora sei meglio che la maggior parte delle persone in debito, perché SI STA FACENDO QUALCOSA AL RIGUARDO! Sono orgoglioso di te per aver scelto un futuro libero debito e mettendo nel lavoro ora di sperimentare la libertà in pochi anni.

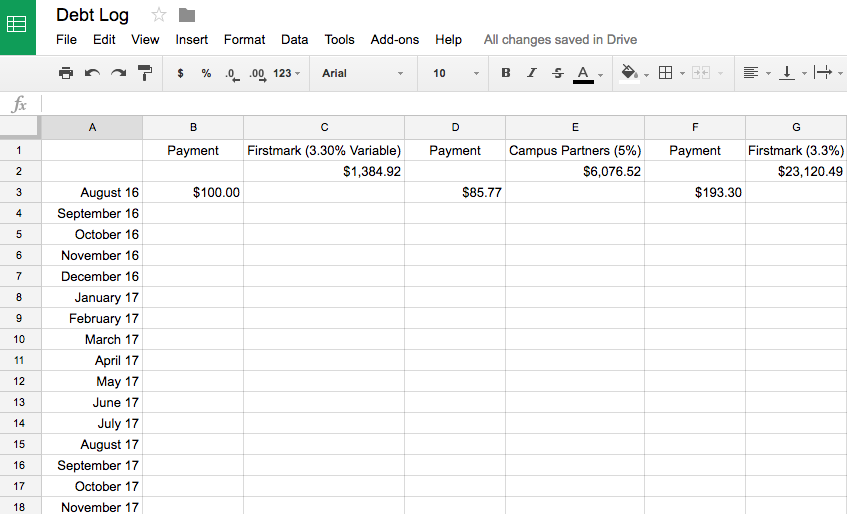

Passo 3: Aggiungi date nella colonna A

Il monitoraggio dei tuoi progressi è enorme per il tuo foglio di calcolo a palle di neve. Aiuta anche a pianificare quanto velocemente si può essere debito libero. A partire da qualunque mese sia, inserisci il nome del mese e dell’anno nella cella A3. Ad esempio, se inizi oggi, inserisci il 18 dicembre., Di seguito, 19 gennaio, 19 febbraio, ecc.

E ‘ una scommessa sicura per andare avanti per circa 5 anni vale la pena di mesi. Questo è noioso e richiede tempo. L’ho trovato fastidioso perché la formattazione continuava a cambiare. Armeggiare con esso fino a trovare un formato che ti piace.

Fase 4: Calcolare quanto effettivamente pagare con ogni pagamento.,

Fino a questo punto non abbiamo avuto bisogno di formule per aiutarci a fare calcoli. Ma è il momento di ottenere fantasia! Non hai mai usato formule in un foglio di calcolo, è praticamente la cosa più bella di sempre.

L’unica formula di cui hai bisogno calcola l’interesse approssimativo che pagherai con ogni pagamento. La formula per questo è piuttosto semplice.

(Importo totale dovuto X tasso di interesse)/12 = Interesse mensile Si paga

Prendere l’importo totale dovuto per il prestito e moltiplicarlo per il tasso di interesse. Una volta che avete fatto che, dividere per dodici per ottenere l’interesse mensile.,

Calcoliamo insieme il mio prestito Firstmark. L’importo totale dovuto è listed 1,384.92 come elencato nella cella C2. Se moltiplicare che per il tasso di interesse del 3,3% (moltiplicare per .033) è uguale a 45,70 dopo l’arrotondamento. Poi per ottenere l’interesse mensile, divido che per 12 per ottenere un pagamento medio di interesse mensile di $3.81 (di nuovo dopo l’arrotondamento).

(1.384, 92 X .033) / 12 = 3.81

Questo è approssimativamente quanto del mio pagamento sta andando verso interessi ogni mese. Ora sei pronto per creare la tua formula!

Fare clic nella cella C3 e immettere la seguente formula.,

=(C2-B3)+tasso di interesse mensile

Per il mio prestito Firstmark, inserisco “=(C2-B3)+3.81.”Se hai fatto questo correttamente, calcolerà automaticamente il nuovo saldo residuo sul vostro prestito.

La bellezza di questo è che se avete bisogno di cambiare il pagamento mensile, o avere soldi extra quel mese, tutto quello che fai è digitare la quantità di denaro che stai mettendo verso il prestito nella casella “pagamento minimo”, e aggiornerà automaticamente il rimborso per il resto delle vostre cellule.

E ‘ incredibile e lo rende così facile da regolare e aggiornare il vostro debito data libera.,

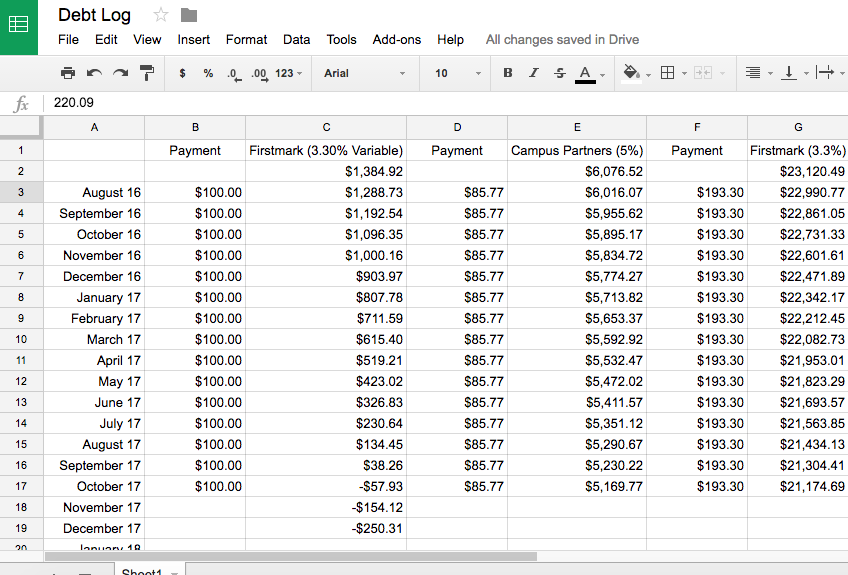

Guarda quanto tempo ci vorrà per pagare il tuo prestito più piccolo per intero

Ora, per duplicare questa formula per tutto il resto della colonna C, fai clic sulla cella C3.

L’angolo in basso a destra avrà una piccola scatola blu, proprio come ho spiegato sopra.

Se si fa clic e trascinare quella casella verso il basso la colonna, copia la formula in ogni casella che si evidenzia, aggiornando automaticamente i progressi di conquistare il vostro debito.

Trascinare questa casella verso il basso fino a quando il saldo rimanente diventa zero o negativo.

Ora guarda la data nella Colonna A., Se si effettua il pagamento minimo ogni mese, che è il mese si può aspettare di pagare quel prestito. Se si vuole pagare più velocemente, trovare modi per aumentare il pagamento minimo.

Utilizzare lo stesso metodo di trascinamento verso il basso nelle colonne di pagamento per duplicare il pagamento minimo ogni mese.

Ripetere il processo per ciascuno dei vostri prestiti e debiti utilizzando i numeri di cella appropriati. Al termine, sarà simile a questo.,

Passo 5: Calcolare l’Effetto Valanga

La parte migliore circa la creazione di un debito di registro che permette di utilizzare facilmente il concetto di debito palla di neve.

La magia inizia quando paghi uno dei tuoi debiti.

Come puoi vedere nell’esempio sopra, mantenendo un pagamento mensile minimo di $100 al mese, il prestito Firstmark a sinistra viene pagato ufficialmente nell’ottobre 2017.,

Questo presuppone che io paghi solo il saldo minimo ogni mese.

Nota a margine: Consiglio vivamente, altamente, altamente di pagare più del saldo minimo, se è possibile.

Raschiare ogni centesimo di ricambio è possibile gestire e metterlo verso il saldo del prestito più basso per rendere questo processo andare più veloce. Se hai bisogno di ispirazione per risparmiare denaro, puoi trovarla qui.

Ora che un prestito viene pagato, applico semplicemente i $100 che stavo pagando su quel prestito al prestito con il saldo successivo più basso, il prestito dei partner del Campus che fa il mio nuovo pagamento 1 185.77.,

L’extra $100 mi ha aiutato a pagare questo prestito molto più velocemente. È anche facile aggiornare la mia formula per vedere la mia nuova data di pagamento. Se clicco sulla cella per il 17 novembre del mio prestito Campus Partners, la formula verrà visualizzata nella barra della formula che indica ” =(E17-F18) + 25.32.”

L’unica modifica che devo apportare è modificare 85.77 in 185.77 nella colonna “pagamento”, quindi trascinare verso il basso la colonna di pagamento con il mio nuovo pagamento minimo fino a quando il prestito non viene pagato.,

Si dovrebbe ricalcolare automaticamente la data di payoff e se siete come me, sarete stupiti di quanto prima si può pagare utilizzando il foglio di calcolo debito palla di neve.

Pagamenti extra Rendere il vostro debito scomparire veloce

Come ho giocato in giro con questo sono rimasto stupito la differenza questo extra dollars 100 dollari fatti sul tavolo tempo necessario per pagare il prestito.

Se pagassi solo il saldo minimo di $85.77, ci vorrebbero quasi sette anni per pagarlo completamente.

Tuttavia, aggiungendo i extra 100 in più, potrei pagarlo in poco più di due anni!!!,

Sono cinque anni di pagamenti che non devo fare! PORCA VACCA!!!

Ogni volta che paghi un prestito, aggiungi l’importo che stavi pagando verso il tuo prossimo prestito più basso e la palla di neve continua a crescere! Ora ripetere il processo per il resto dei vostri prestiti.

Jenna e io siamo passati da 30 anni di pagamento dei prestiti a cinque dopo aver creato il nostro registro del debito e usando la palla di neve del debito di Dave Ramsey.

Questa è una differenza di 25 anni!!!,

Un piccolo disclaimer, abbiamo fatto altre scelte nel nostro stile di vita per aiutarci a pagare più del saldo minimo sul nostro prestito più basso, ma questo concetto ha veramente trasformato la nostra capacità di pagare il debito incredibilmente veloce!

Si può giocare con il tuo foglio di calcolo snowball debito per vedere quale ordine ti porterà debito libero il più veloce. Per noi, è stato il più piccolo prestito di equilibrio e lasciando il prestito più alto tasso di interesse per ultimo. Trova l’ordine che è il più veloce per te.,

Prova il Playbook debito libero

Se hai fatto fino ad ora, probabilmente avete tutto il necessario per uscire del debito veloce con il foglio di calcolo debito palla di neve.

Ma, una cosa che ho notato su un sacco di strumenti gratuiti di debito e guide è che manca una guida reale per mostrare come diventare debito libero.

Ecco dove il Playbook debito libero viene in aiuto.

Non voglio che tu debba uscire dal debito da solo, e certamente non voglio che tu ti senta super frustrato lavorando con il tuo foglio di calcolo a palle di neve., Se ti senti frustrato, da solo, e solo appesantito dal vostro debito, il Playbook debito libero è probabilmente per voi.

Si otterrà un video guidato di me la creazione di un foglio di calcolo debito palla di neve con voi. È possibile guardare come inserisco formule, pagamenti minimi, e formattare il foglio di calcolo per trovare il vostro debito data libera.

PIÙ….ci sono video bonus, perché i bonus sono divertenti.,video di aiutare con cose come:

- extra Debito palla di neve Modello di Foglio di calcolo (solo nel caso in cui hai perso la tua o non si vuole cercare e trovare 😉)

- Impostare Guida – consente di Impostare il vostro Debito palla di neve Foglio di calcolo in 20 Minuti

- Debiti Saldo Accelerazione Tutorial – Vedere cosa succede quando si paga $20 extra al mese

- Come calcolare effettuare pagamenti extra

- aiutarvi a trovare la migliore per pagare il tuo debito così sei libera di debito il più veloce

L’obiettivo è quello di aiutare a uscire del debito più velocemente possibile, e il Debito Libero Playbook può aiutare a farlo., È la cosa più vicina che ho in questo momento per vivere coaching. Vai a controllare maggiori dettagli-basta cliccare qui.