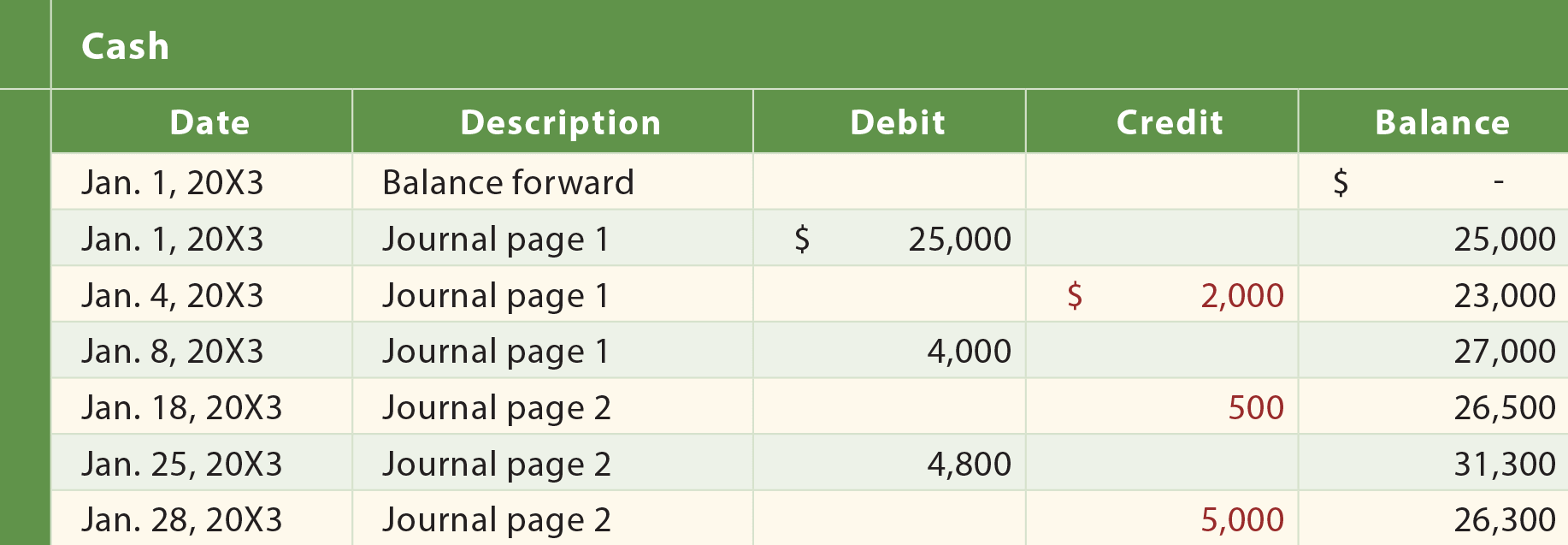

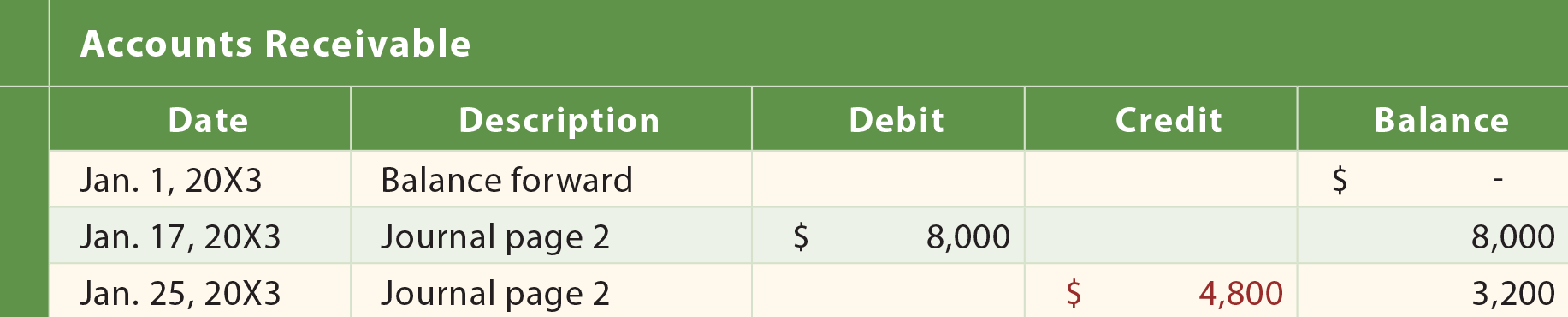

Come illustrato, il giornale generale è, in sostanza, un quaderno che contiene pagina dopo pagina di transazioni contabili dettagliate. Al contrario, il libro mastro generale è, in sostanza, un altro notebook che contiene una pagina per ogni account in uso da una società., Come esempi, i conti di contabilità per Xao comprendono la Cassa e Contabilità pagine illustrate di seguito:

Xao operazioni utilizzato tutti i seguenti conti:

- Cassa

- i Conti da pagare

- Servizio Entrate

- Crediti

- Note Pagabili

- Spese Pubblicitarie

- Terra

- Capitale

- Utilità di Spesa

Quindi, Xao della contabilità generale includerà una pagina separata per ciascuno di questi nove conti.,

Distacco

Successivamente, considerare come i dettagli di ogni account specifico possono essere determinati attraverso un processo noto come distacco. Per “post” si intende copiare le voci elencate nel giornale nei rispettivi conti contabili. In altre parole, gli addebiti e i crediti nel giornale verranno accumulati (”trasferiti”/” ordinati”) nelle colonne di debito e di credito appropriate di ciascuna pagina del libro mastro. L’illustrazione seguente mostra il processo di registrazione. Le frecce vengono disegnate per la prima registrazione della voce del diario., Un processo simile si verificherebbe per ciascuna delle altre transazioni per produrre le pagine di contabilità risultanti.

Nell’esaminare i conti contabili di seguito, si noti che la colonna “descrizione” include un riferimento incrociato alla pagina del giornale in cui è stata inizialmente registrata la transazione. Ciò riduce la quantità di informazioni dettagliate che devono essere registrate nel registro e fornisce una traccia di controllo alla transazione originale nel giornale. I segni di spunta nel giornale indicano che una particolare transazione è stata registrata nel libro mastro., Senza questi marchi (in un sistema manuale), sarebbe molto facile non pubblicare una transazione, o persino pubblicare la stessa transazione due volte.