.jpg)

Come responsabile driver, si dispone di assicurazione auto per proteggersi in caso di incidente. Sfortunatamente, non tutti sono così coscienziosi., Migliaia di persone ha colpito la strada ogni giorno senza assicurazione auto, e se si finisce per ottenere in un incidente con uno di loro, si potrebbe essere sul gancio per le spese mediche, così come il costo per riparare o sostituire il vostro veicolo.

Secondo l’Insurance Information Institute, il 13%, ovvero uno su otto conducenti, non è assicurato. “Diciamo che stai guidando al negozio oggi e alcuni 19-year old aratri nel lato della vostra auto,” dice Dave Emmette, un risk manager con assicurazione AIC in Ada, Michigan., Questo è il tipo di scenario che si svolge in tutto il paese ogni giorno, e in molti casi, coloro che sono colpiti da un autista non assicurato possono trovare che sono bloccati con costose spese mediche e altri costi.

Questo è dove non assicurato o underinsured copertura automobilista step up. Emmette dice la sua assicurazione a prezzi accessibili che dovrebbe essere una parte della politica di tutti. “Non faccio mai e poi mai una politica senza di essa”, dice. “Perché dovrei volerlo? Voglio avere qualche ricorso.,”

Ecco tutto quello che c’è da sapere sulla copertura automobilista non assicurato/underinsured:

- Che cosa è la copertura automobilista non assicurato / underinsured?

- Ho bisogno di assicurazione automobilista non assicurato?

- Quanto costa l’assicurazione per gli automobilisti non assicurati?

- Quali sono i tipici limiti di copertura?

- Accatastamento automobilista non assicurato e copertura lesioni personali automobilista non assicurato

- Come funziona la copertura automobilista non assicurato/underinsured?

Che cosa è la copertura automobilista non assicurato/underinsured?

Se ti stai chiedendo, cosa copre l’automobilista non assicurato?, Ecco un rapido primer su ciò che può essere utilizzato per in caso di incidente.

Copertura automobilista non assicurati e underinsured è una protezione assicurativa che aiuta a coprire le spese mediche e il costo per riparare o sostituire il veicolo se si è colpiti da un driver che non è assicurato o underinsured.

Un non assicurato è qualcuno che non ha alcuna assicurazione auto o ha una copertura assicurativa che non soddisfa i requisiti minimi di responsabilità dello stato. La copertura non assicurata può anche entrare in gioco se la compagnia di assicurazione dell’altro conducente nega il loro reclamo o non è finanziariamente in grado di pagarlo., Un conducente di colpo e corsa conta anche come non assicurato in quanto si riferisce a lesioni personali (UMBI), tuttavia, non normalmente per danni alla proprietà (UMPD).

Copertura automobilista Underinsured è la protezione di assicurazione che calci in per aiutare a coprire il costo delle vostre spese mediche o per riparare i danni al vostro veicolo causato da un driver che è in colpa, ma che sta portando limiti di copertura troppo bassi per coprire le spese.

I conducenti sottoassicurati spesso acquistano solo l’importo minimo di assicurazione richiesto dalla legge, che in alcuni stati non è molto., Ad esempio, la California richiede solo ai conducenti di trasportare coverage 15.000 a persona e $30.000 per incidente di copertura di responsabilità lesioni personali. Se un autista con limiti di copertura bassi ti colpisce e causa un grave infortunio, è possibile che il beneficio assicurativo disponibile non paghi tutte le spese mediche. Questa è la definizione di un driver “sottoassicurato”.

Se si è coinvolti in un incidente in cui il conducente “in colpa” manca adeguata assicurazione di responsabilità civile, la propria copertura automobilista underinsured calci in per coprire le spese.,

non Assicurati/sottoassicurazione automobilista copertura è disponibile in due sapori

non Assicurati/sottoassicurazione la copertura offre la protezione di responsabilità nonché danni alla proprietà, la presente copertura viene fornito con separata ma simili protezioni:

- non Assicurati automobilista (UM) copertura per i non assicurati automobilista lesioni personali (UMBI):

UMBI può pagare per i danni a persone protette sotto la vostra politica — tra cui i membri della famiglia in altri veicoli e passeggeri nel suo assicurato auto — derivanti da un incidente d’auto causato da un driver non assicurati., Oltre a pagare le spese mediche, UMBI può coprire il reddito perso così come il dolore e la sofferenza.

- Copertura automobilista non assicurato (UM) per danni alla proprietà (UMPD):

UMPD può pagare per il danno fatto alla vostra auto da un driver non assicurato è possibile identificare, ma quasi mai un pilota hit-and-run. Se hai la possibilità di acquistare UMPD e copertura di collisione, UMPD di solito paga solo la franchigia di collisione (quindi potrebbe non valere la pena portare la copertura se hai già una copertura di collisione)., UMPD non è disponibile in tutti gli stati, e quando viene utilizzato il termine UM, spesso si riferisce alla copertura solo lesioni personali. Questa copertura può venire con una franchigia, che è l’importo che si paga di tasca prima che la copertura assicurativa passi. Mentre può variare, la franchigia è di solito nella gamma $200 a range 300.

- Underinsured Motorist (UIM)

Questo può pagare per gli infortuni allo stesso modo UMBI fa. In caso di incidente grave, i conducenti che portano solo l’assicurazione minima di responsabilità civile possono venire a corto., Con UIM assicurazione auto, si riceve protezione nel caso in cui l’assicurazione del conducente at-fault non riesce a coprire tutti i danni.

In alcuni stati, UM e UIM sono raggruppati insieme come copertura, in altri possono essere acquistati separatamente.

Ho bisogno di assicurazione automobilista non assicurato?

La maggior parte degli esperti risponderebbe a questa domanda con un clamoroso sì. In alcuni stati è una copertura richiesta e anche se non è obbligatoria, non si sa mai quando si avrà una corsa con un autista non assicurato. Rivedi la nostra tabella qui sotto, mostrando gli stati in cui è richiesto UM.,

In alcuni stati, le probabilità di essere colpiti da un driver non assicurato sono molto più alti che in altri stati.

Tutti gli stati richiedono driver per mantenere un certo tipo di assicurazione auto o dimostrare di avere le risorse finanziarie per coprire un incidente, ma non tutti seguono la legge. Nonostante gli sforzi degli stati per frenare il numero di automobilisti non assicurati sulle strade, il Insurance Research Council nel 2017 ha riferito che il 13% dei conducenti a livello nazionale guidava senza copertura nel 2015, l’ultimo anno per il quale sono disponibili i dati.,

Si potrebbe chiedere perché la gente avrebbe infranto la legge e guidare senza assicurazione. Uno studio condotto dal Comitato di responsabilità finanziaria e assicurazione dell’American Association of Motor Vehicle Administrators ha rilevato che l ‘ 82% dei conducenti non assicurati ha dichiarato di non potersi permettere l’assicurazione o che il loro veicolo è inutilizzabile o non è in uso.

Tutto sommato, circa 29,7 milioni di persone non erano assicurate nel 2015, con questi stati che avevano le maggiori percentuali di conducenti non assicurati:

Il Maine aveva la più piccola percentuale di conducenti non assicurati, con solo 4.,5% essendo senza copertura nel 2015 (l’ultimo anno con i dati).

A livello nazionale, circa un pilota su otto non è assicurato. Tuttavia, in alcuni stati, ben uno su quattro o uno su cinque auto sulla strada è guidato da qualcuno senza copertura.

Se si dispone di una corsa in con un automobilista non assicurato, si può lasciare pagare per le proprie lesioni o danni del veicolo e andare in tribunale per chiedere un risarcimento. Un percorso molto più facile è quello di portare assicurazione automobilista non assicurato come parte della vostra polizza di assicurazione auto e fare un reclamo per i danni.,

La tua compagnia di assicurazione esistente potrebbe non essere la soluzione migliore per la copertura dell’automobilista non assicurato. Utilizza il nostro strumento online efficace per confrontare facilmente le citazioni di assicurazione auto da diverse compagnie di assicurazione auto. Un modulo, più citazioni. Inizia ora.

Ho bisogno di copertura automobilista non assicurato se ho l’assicurazione sanitaria?

Alla fine, solo tu puoi prendere questa decisione. La funzione principale di copertura del veicolo automobilista non assicurato è quello di aiutare a coprire le spese mediche dopo un incidente che coinvolge un conducente non assicurato., Se si dispone di eccellente assicurazione sanitaria UM potrebbe non essere necessario come le spese mediche dovrebbero essere coperti la vostra assicurazione sanitaria.

Tuttavia, se si dispone di un piano sanitario ad alta franchigia, o semplicemente un’assicurazione sanitaria scadente, la copertura dell’automobilista non assicurata ha senso. Questa copertura vi aiuterà a pagare le bollette mediche, eliminando copays e franchigie di assicurazione sanitaria. Copertura automobilista non assicurato e underinsured coprirà le spese mediche out-of-pocket, anche se il driver at-fault non può permettersi di pagare.

Inoltre, l’assicurazione UM può pagare per il dolore e la sofferenza, nonché i salari persi., Reclami automobilista non assicurati tendono ad essere costosi in modo da avere questa copertura può essere un enorme vantaggio se si è colpiti da un driver non assicurato. Secondo la National Association of Insurance Commissioners il pagamento medio del reclamo per UM per gli infortuni è di $29.825.

Che dire della mia auto?

Se si trasportano copertura di collisione il veicolo sarà riparato indipendentemente dal fatto che la persona che ti ha colpito ha l’assicurazione o meno. Tuttavia, se non si trasporta l’assicurazione di collisione, sarete da soli quando si tratta di fissare il vostro veicolo dopo un incidente se non si è coperti da assicurazione UM., Secondo l’Associazione nazionale dei commissari di assicurazione, il pagamento medio di reclamo per UMPD è $1.805.

Sono richieste coperture per lesioni personali non assicurate e non assicurate?

Assicurazione automobilista non è sempre necessaria, ma è saggio portarlo in quanto non aggiunge molto al premio mensile.

La copertura UM e UIM è volontaria in più della metà degli stati Uniti, ma alcuni richiedono che i loro conducenti ce l’abbiano., Il seguente grafico elenca gli stati con requisiti assicurativi dei conducenti non assicurati e indica il tipo di copertura che è richiesto, a partire dal 2015.

Requisiti di stato sono indicati per automobilista non assicurato, lesioni personali (BI), non assicurato motorist property damage (UMPD) copertura, e underinsured motorist property damage (UMIPD) copertura insieme con i limiti di copertura richiesti, a partire dal 2017.

Stati con requisiti UM e/o UIM

*Richiesto se il titolare della polizza sceglie di acquistare limiti superiori a $25.000 / $50.000.,

Fonte: Insurance Information Institute

Solo 22 stati e il Distretto di Columbia hanno requisiti di copertura UM e / o UIM. I mandati assicurativi sembrano estranei alla percentuale stimata di automobilisti non assicurati per stato. Se si aggiunge o meno la copertura UM/UIM può dipendere dal costo di copertura; essere sicuri di considerare se o non si può permettere di andare senza questa assicurazione importante e poco costoso.

Quanto costa l’assicurazione per gli automobilisti non assicurati?

I costi variano, ma in generale la copertura UM / UIM è molto conveniente., In genere costa circa il 5% del premio annuale di assicurazione auto. Ad esempio, se un premio annuale di assicurazione auto costa 8 800, l’aggiunta di assicurazione UM/UIM verrà eseguito circa $40 all’anno.

Ovviamente, il costo varierà a seconda di una serie di fattori, tra cui la storia del biglietto, reclami precedenti, il tuo punteggio di credito e sconti politici. Emmette definisce il prezzo come “nominale” e dice che gli automobilisti potrebbero trovare, come stima approssimativa, che aggiunge circa il cinque percento al costo di un premio annuale.

Il modo migliore per imparare il costo di assicurazione UM e UIM è quello di confrontare le citazioni di assicurazione auto da diverse aziende.,

Quali sono i limiti di copertura tipici?

Come con gli altri componenti di assicurazione auto, i consumatori possono scegliere tra una varietà di livelli di copertura. La disponibilità può dipendere dall’assicuratore e dallo stato, ma i limiti di copertura potrebbero essere di appena $5.000 e correre a $1 milione o più.

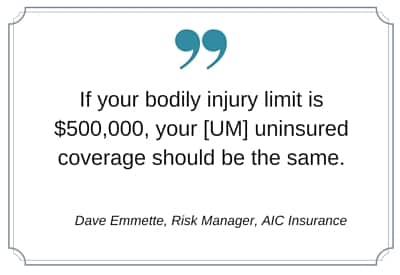

Emmette raccomanda ai consumatori di selezionare un limite UM che imita il loro limite di lesioni personali. “Se il tuo limite di lesioni personali è di 5 500.000, la tua copertura non assicurata dovrebbe essere la stessa”, dice. Cosa c’è di più, alcuni assicuratori possono limitare a UM copertura che non è maggiore di altri limiti di responsabilità.,

Aggiunge che non importa la dimensione del premio del tribunale, i conducenti saranno compensati solo dagli assicuratori fino al loro limite di polizza. “Diciamo che una giuria ti premia 4 400.000, ma la tua politica è per $100.000”, dice Emmette. “Si ottiene $100.000.”

In genere, i limiti UM e UIM sono limiti divisi scritti come i limiti di responsabilità, per persona e per incidente. Quindi, se hai una copertura di 100/300, significa $100.000 a persona e $300.000 per incidente., Se acquisti limiti singoli combinati, sarebbe di $300.000 e potresti dividerlo tra una o più persone secondo necessità.

Negli stati che offrono copertura danni alla proprietà automobilista non assicurati o sottoassicurati, i consumatori possono avere la scelta di acquistare l’assicurazione UM come un limite di divisione o una politica di limite unico combinato.

- I piani Split limit hanno livelli di copertura separati per UMBI e UMPD. Ad esempio, essi possono essere scritti come $50.000/$100.000/$25.000, fornendo una copertura di $50.000 a persona, salvo un massimo di $100.000 per incidente per lesioni personali e 25.000 per danni alla proprietà.,

- I piani a limite singolo combinati sono offerti in un piccolo numero di stati, dove un livello di copertura può pagare sia per UMBI che per UMPD. Ad esempio, una politica di UM 100.000 pagherà fino a tale importo di reclami UM, indipendentemente dal fatto che siano o meno correlati a lesioni personali o danni alla proprietà.

I criteri di limite singolo combinati sono più flessibili, ma i piani di limite diviso possono essere meno costosi.

Cosa copre l’assicurazione dell’automobilista non assicurato in un incidente e fuga?

Un hit-and-run può giocare in diversi modi., Un autista potrebbe colpire la tua auto o la tua recinzione o la tua casella di posta, o colpirti mentre sei fuori a piedi.

Dove si vive sarà molto probabilmente determinare se è possibile utilizzare la vostra assicurazione UM per hit-and-run danni. In molti stati è possibile utilizzare la copertura UM per riparare il vostro veicolo e coprire le spese mediche dopo un incidente hit-and-run, tuttavia ci può essere una franchigia che entra in gioco. Controlla la tua politica o contatta i tuoi agenti per i dettagli riguardanti la tua politica specifica.

In alcuni stati, l’assicurazione UMPD non può essere utilizzata per incidenti mordi e fuggi., I seguenti stati non permettere ai piloti di utilizzare UMPD copertura per hit-and-run danni:

- California

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

Stacking automobilista non assicurati e non assicurati automobilista infortunio assicurazione

In alcuni, ma non tutti, gli stati, si può scegliere di raccogliere le non assicurati automobilista lesioni personali e/o sottoassicurazione automobilista lesioni copertura. Con stacking, in genere si paga un po ‘ di più per la possibilità di aumentare i limiti per il numero di veicoli che avete assicurato nella vostra famiglia.,

Ad esempio:

Jane ha due auto nella sua casa. Ogni veicolo ha limiti UMBI di 100/300, quindi se avesse bisogno di usare la sua copertura, Jane e i suoi passeggeri potrebbero ricevere $100.000 a persona e i suoi limiti sarebbero superiori a $300.000 per incidente. Invece, se Jane impilasse le sue coperture UMBI, i suoi limiti raddoppierebbero a 200/600. Se avesse tre auto e avesse accatastato tutta la copertura, avrebbe potuto avere 300/900 in copertura UMBI.

In generale, non vi è alcun limite al numero di veicoli che possono essere assicurati e le cui coperture UMBI sono impilate., Se si dispone di una sola auto sulla vostra politica, poi impilamento non è un’opzione per voi, ma se si dispone di più veicoli, impilamento può essere uno dei vantaggi di assicurazione multi-auto.

Se il tuo stato consente l’impilamento, l’assicurazione auto impilata è disponibile per i conducenti in circa 30 stati, tieni presente che non tutte le compagnie di assicurazione auto offrono un’opzione di impilamento.

Come funziona la copertura degli automobilisti non assicurati / non assicurati?

Il processo dipende dal tuo stato. Coloro che vivono in stati con le leggi di assicurazione senza colpa può avere per andare in tribunale per una sentenza prima di ricevere UM o UIM benefici.,

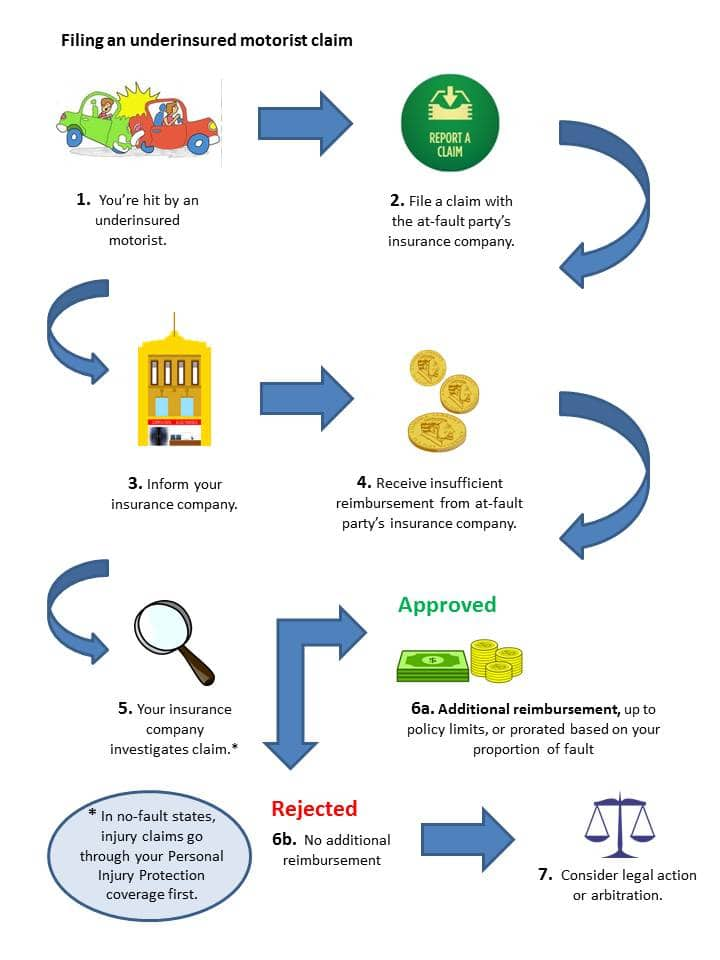

In altri stati, il processo per le rivendicazioni di automobilisti sottoassicurati può seguire questo flusso:

Presentazione di un reclamo di un automobilista non assicurato/underinsured, passaggi dettagliati

- Sei colpito da un automobilista underinsured.

- Si presenta un reclamo per la copertura con la compagnia di assicurazione del partito at-fault il più presto possibile.

- Se ritieni che l’automobilista sia sottoassicurato, potresti anche contattare la tua compagnia assicurativa per informarli della situazione.,

- La tua compagnia di assicurazione può aprire immediatamente un reclamo, oppure può attendere che l’assicuratore dell’altra parte abbia risposto al tuo reclamo.

- Se la compagnia di assicurazione dell’altra parte non è in grado di pagare tutto il tuo reclamo (o l’altro conducente non è assicurato), la tua compagnia di assicurazione inizierà la propria indagine.

- Una volta completata l’indagine, dovresti ricevere un risarcimento in base ai limiti della tua politica se la tua richiesta è ritenuta valida. Negli stati con negligenza comparativa, il reclamo può essere ripartito proporzionalmente per riflettere il livello di colpa che hai condiviso nell’incidente.,

Se il tuo assicuratore nega il tuo reclamo o non offre quello che ritieni sia l’importo appropriato, potresti essere in grado di ricorrere all’arbitrato o intraprendere un’azione legale in materia.