Che cos’è il valore contabile?

Quando si fa riferimento alle attività, il termine valore contabile indica il costo originario di un’attività meno l’ammortamento accumulato.

Qual è il valore contabile di una società?

Il valore contabile di una società è il totale delle attività della società meno le passività in essere. Rappresenta l’importo totale del patrimonio netto che varrebbe per i suoi azionisti dopo aver liquidato tutte le sue attività materiali e pagato tutte le sue passività., È utile per determinare il valore di un’azienda ed è spesso espresso come valore contabile per azione.

Il valore contabile e il valore di carico sono uguali?

Sì, il valore contabile è indicato anche come “valore di carico.”

Dove trovare il valore contabile in bilancio

Sì. Nei bilanci, le attività sono elencate al loro valore contabile (che è il costo originale dell’attività meno l’ammortamento accumulato).,

Quando si fa riferimento a una società, il valore contabile è lo stesso del patrimonio netto in bilancio, che è la differenza tra attività e passività (meno le attività immateriali).

Come calcolare il valore contabile

Per calcolare il valore contabile di un bene, si sottrae il suo ammortamento accumulato dal suo costo originale.

Per calcolare il valore contabile di una società, si sottrae il valore delle sue passività totali e delle attività immateriali dal valore delle sue attività totali., valore contabile di un’attività:

Utilizzare la seguente formula per calcolare il valore contabile di un’azienda:

Come Calcolare il Totale Attivo

Utilizzare la seguente formula per calcolare il totale attivo:

Come Calcolare il Totale delle Passività

Utilizzare la seguente formula per calcolare il totale delle passività:

Perché il Valore di Libro È Importante per gli Investitori

Prenota il valore è importante per gli investitori in quanto fornisce una panoramica di una società, del valore complessivo., Questa informazione ha una serie di applicazioni:

-

Determinare se un titolo è sottovalutato o sopravvalutato (per capire se dovrebbero comprare, vendere o tenere).

-

Esecuzione di un’analisi di mercato / confronto di più società o azioni.

-

Comprendere il capitale circolante.

-

Calcolo dei rapporti finanziari per l’analisi fondamentale., Gli esempi includono:

-

Working capital ratio

-

rapporto Debt / equity

-

il rapporto Debito / pil

-

Prezzo per prenotare (P/B) rapporto

-

rapporto di Corrente

-

Limitazioni del Valore di Libro

Nonostante i suoi numerosi benefici, valore di libro ha alcune limitazioni:

Non Sempre è aggiornato

i bilanci sono generalmente pubblicati trimestralmente o annualmente. Tra i rapporti, gli investitori devono fare affidamento sulle ultime cifre, che spesso cambiano di mese in mese.,

Potenzialmente complicato

Al fine di ottenere un valore contabile accurato, le rettifiche (ad esempio l’ammortamento) devono essere prese in considerazione. Esistono diversi metodi di ammortamento, principi contabili e altre considerazioni che possono rendere i calcoli più complicati.

Gli intangibili non sono inclusi

Uno dei maggiori inconvenienti del valore contabile è che non considera intangibili come la proprietà intellettuale o il marchio. Le aziende che fanno molto affidamento sul capitale umano e sulle attività immateriali sono molto più difficili da valutare.,

Ignora la crescita

Le attività e le passività non mostrano sempre il quadro completo. Le aziende che investono pesantemente nello sviluppo o operano volontariamente in perdita possono avere un valore contabile basso o negativo. Se tale cifra viene utilizzata per calcolare il rapporto prezzo-libro-rapporto, il rapporto può (ingiustamente) indicare che la società è sottovalutata o in difficoltà.

Non considera la qualità

Il valore contabile non considera la qualità delle attività di un’azienda, né il loro prezzo corrente di mercato., Le attività (come gli immobili) possono guadagnare valore nel tempo, mentre i macchinari e le attrezzature possono diventare obsoleti o meno affidabili. In entrambe le situazioni, il valore contabile potrebbe non riflettere accuratamente il valore delle attività.

Che cosa significa Valore contabile per azione?

Il valore contabile per azione è una misura della quantità di capitale disponibile per gli azionisti comuni su base per azione. In altre parole, è il rapporto tra il patrimonio comune disponibile e il numero di azioni ordinarie in circolazione., È possibile utilizzare la seguente formula per calcolare il valore contabile per azione:

Nota: è importante utilizzare il numero medio di azioni ordinarie, in contrapposizione al numero totale di azioni ordinarie alla fine di un periodo. Questo perché eventi importanti come le emissioni di azioni o riacquisti di azioni possono influenzare l’esito del calcolo, facendo erroneamente sembrare un titolo sopravvalutato o sottovalutato.

A cosa serve il valore contabile per azione?

Valore contabile per azione è un’altra metrica che gli investitori utilizzano per analizzare le scorte., Per determinare se le azioni sono sottovalutate o sopravvalutate, gli investitori possono confrontare il valore contabile di una società per azione con il valore di mercato delle sue azioni:

-

Se i BVP sono superiori al valore di mercato, il titolo può essere scambiato per meno del valore della società ed è quindi sottovalutato.

-

Se BVPS è inferiore al valore di mercato, il titolo può essere scambiato per più del valore della società ed è quindi sopravvalutato.

Quale valore contabile per azione è considerato buono?

Il valore contabile per azione può variare in modo significativo perché ogni azienda è diversa., Fattori quali attività, passività e numero di azioni ordinarie possono essere influenzati dalle dimensioni dell’azienda, dall’industria e dalla struttura. Non esiste un valore contabile “buono” o “cattivo” per azione.

Valore contabile per azione è meglio utilizzato come strumento di confronto. Può essere utilizzato per confrontare il valore corrente di mercato di un titolo, o contro aziende di dimensioni simili o all’interno dello stesso settore.

Perché il valore contabile per azione potrebbe diminuire?

Le diminuzioni del valore contabile per azione possono verificarsi quando il numeratore (common equity) diminuisce o quando il denominatore (numero medio di azioni ordinarie) aumenta., Una diminuzione del patrimonio comune si verifica quando le attività totali di una società diminuiscono o aumentano le passività totali. D’altra parte, un aumento del numero medio di azioni ordinarie si verifica quando una società emette azioni.

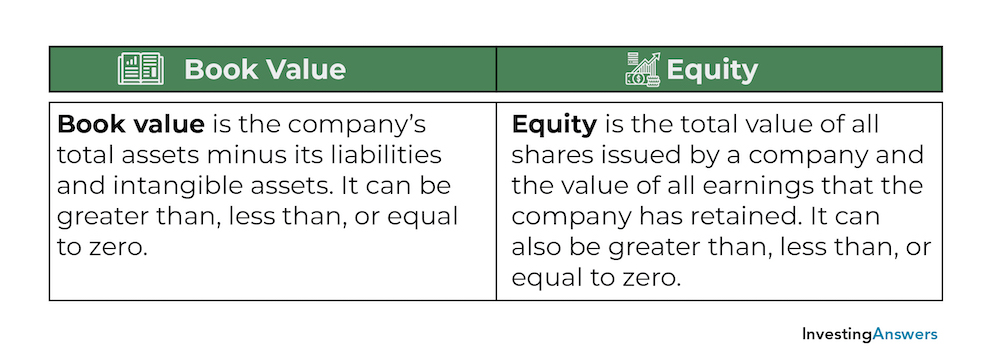

Valore contabile vs patrimonio netto

Mentre il valore contabile è lo stesso del patrimonio netto di un bilancio, non è lo stesso del patrimonio netto:

Il valore contabile è il totale delle attività della società meno le passività e le attività immateriali. Può essere maggiore, minore o uguale a zero.,

Equità è il valore totale di tutte le azioni emesse da una società e il valore di tutti gli utili che la società ha mantenuto. Può anche essere maggiore, minore o uguale a zero.

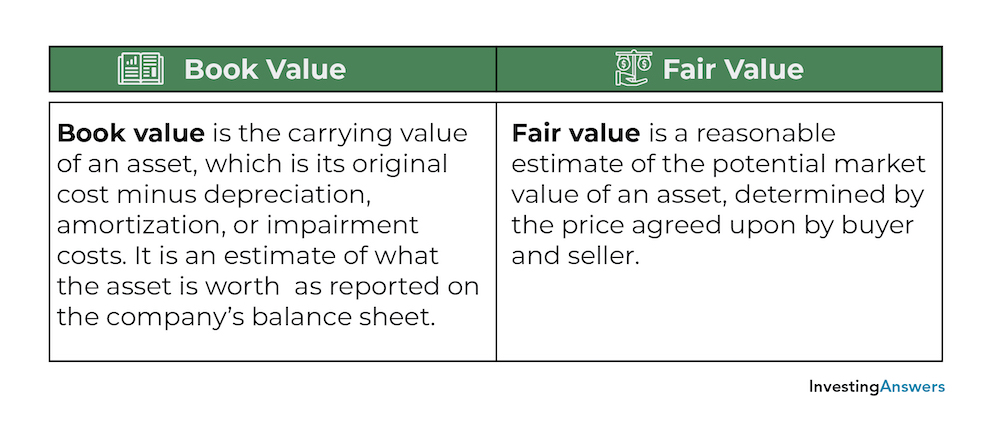

Valore contabile vs Fair Value

Il valore contabile e il fair value sono entrambi utilizzati per collocare un valore su un’attività, ma la differenza sta nel modo in cui viene determinato il prezzo:

Il valore contabile è il valore contabile di un’attività, che è il suo costo originale meno ammortamenti, ammortamenti o costi di riduzione., Si tratta di una stima di ciò che il bene vale sul bilancio della società – ma non sempre riflette il prezzo effettivo che potrebbe essere venduto per.

Il fair value è una stima ragionevole del potenziale valore di mercato di un’attività, determinato dal prezzo concordato tra acquirente e venditore.

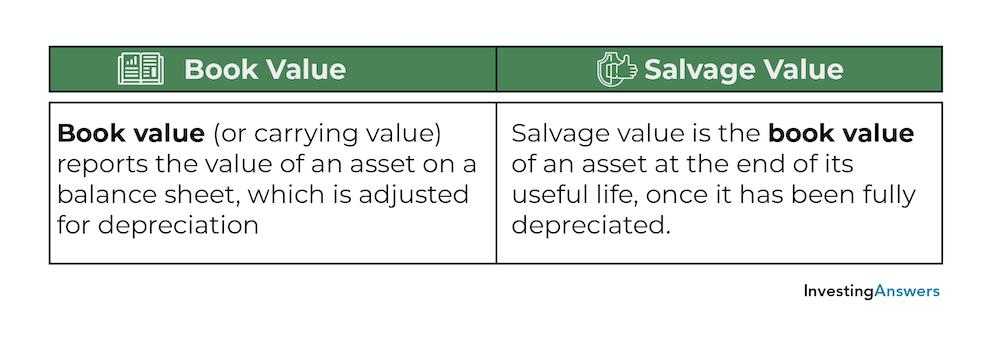

Valore contabile vs Valore di salvataggio

Valore contabile e valore di salvataggio sono due termini che si riferiscono al valore di un’attività in un bilancio rispetto all’ammortamento., Tuttavia, esiste una differenza importante tra valore contabile e valore di recupero:

Il valore contabile (o valore contabile) riporta il valore di un’attività in un bilancio, che viene corretto per l’ammortamento.

Valore di salvataggio è il valore contabile di un bene alla fine della sua vita utile, una volta che è stato completamente ammortizzato.