Zastrzeżenie: ten post może zawierać linki partnerskie. Zarobiłbym trochę pieniędzy bez dodatkowych kosztów dla Ciebie. Wyrażane opinie są moje. Przeczytaj moje zastrzeżenie, aby dowiedzieć się więcej.

siedziałem przy komputerze i patrzyłem na moje konto bankowe. Co miesiąc moje saldo spadało nieco bliżej zera, zwiększając moje nerwy i niepokój.

przeglądałem strony z kredytami studenckimi jeden po drugim, aby zsumować wszystkie moje minimalne płatności., Poczułem się beznadziejnie, kiedy dodałem, ile pieniędzy potrzebowałem, aby spłacić. Kosztował ponad 45 tysięcy dolarów.

potrzebowałem cudu. Albo przynajmniej plan.

poszedłem do mojego dobrego przyjaciela Google po odpowiedzi i znalazłem narzędzia, aby wydostać się z tej gigantycznej dziury, którą wykopałem dla siebie.

Kiedy zaczęliśmy się spotykać z żoną, mieliśmy ogromne długi. Nosiłem ogromny ciężar kredytów studenckich, ale to nie wszystko. Oboje mieliśmy dług z karty Kredytowej, płatności za samochód, Jenna miała także 45 000 dolarów pożyczek studenckich. Byliśmy parą stworzoną w niebie, tylko, że byliśmy nędznie przytłoczeni długami.,

czuliśmy się uduszeni i przytłumieni i obawialiśmy się, że dług ukradnie nam marzenia o ślubie i założeniu rodziny. Dzieci i żłobki są drogie, a my nie chcieliśmy przynosić dziecka na świat, aby od pierwszego dnia był zgnieciony długami.

nie było nas też stać na żłobki i kredyty studenckie. A gdybyśmy mieli dzisiaj kredyt studencki, to byśmy mieli przerąbane, próbując spłacić to i żłobek. Nasz budżet z łatwością wyniesie 500 dolarów każdego miesiąca. Chciałem, żeby ci frajerzy zapłacili jak najszybciej!

po kilku godzinach szukania w Google znalazłem broń do zabicia naszych długów., Po pierwsze, każdy z nas stworzył budżet oparty na zero, aby zarządzać tym, gdzie idą nasze pieniądze, ale potrzebowaliśmy innego planu – planu spłacenia naszego długu. Na szczęście, natknęliśmy się na małego cudotwórcę zwanego Śnieżką długów.

Co to jest dług?

Dave Ramsey jest znany z szerzenia koncepcji śnieżnej kuli długu. Tam po raz pierwszy o tym usłyszeliśmy, a kiedy zaczęliśmy pracować nad uwolnieniem się od długów, pochłonęliśmy wszystko na blogu Dave ' a Ramseya.

wyobraź sobie głupią kreskówkę z dziećmi bawiącymi się na szczycie wzgórza., Dzieci się wygłupiają, rzucają w siebie śnieżkami i budują bałwana. Wtedy jeden z nich ześlizguje się i spada ze wzgórza. W prawdziwym kreskówkowym stylu, zamiast po prostu spadać i wracać na górę, dzieciak zaczyna toczyć się w dół wzgórza.

na początku toczy się powoli, gdy wokół niego tworzy się śnieg. Ale wkrótce nabiera prędkości i zamienia się w toczącą się Śnieżkę. Wkrótce jest gigantyczną masą śniegu, która wymyka się spod kontroli ze wzgórza, robi się coraz większa i zyskuje prędkość z każdą sekundą. Nic go nie powstrzyma, a on w zasadzie niszczy wszystko na swojej drodze.,

tak działa Śnieżka długów. Tylko, że zamiast szalonego dzieciaka zjeżdżającego ze wzgórza, twój dług spłacany jest coraz szybciej, w miarę jak toczy się śnieżna kula długu.

podstawową zasadą jest jak najszybsza spłata najmniejszego długu. (Zauważ, że powiedziałem najmniejszy dług, a nie ten o najwyższym oprocentowaniu. Za chwilę wyjaśnię dlaczego.) Po spłacie, zamiast wydawać pieniądze na płatności w innym miejscu w budżecie, stosujesz je do następnego najniższego długu.,

na przykład, jeśli spłacasz kredyt studencki z minimalnym Saldem w wysokości 50$, a następna najmniejsza płatność kredytu wynosi 100$, łączysz te płatności razem.

teraz zamiast minimalnej płatności 100$, płacisz 150$, co pomaga Ci spłacać ją szybciej. Następnie, gdy pożyczka zostanie spłacona, bierzesz $150 i stosujesz ją do następnej najmniejszej pożyczki. Powtarzasz proces, dopóki nie będziesz wolny od długów.

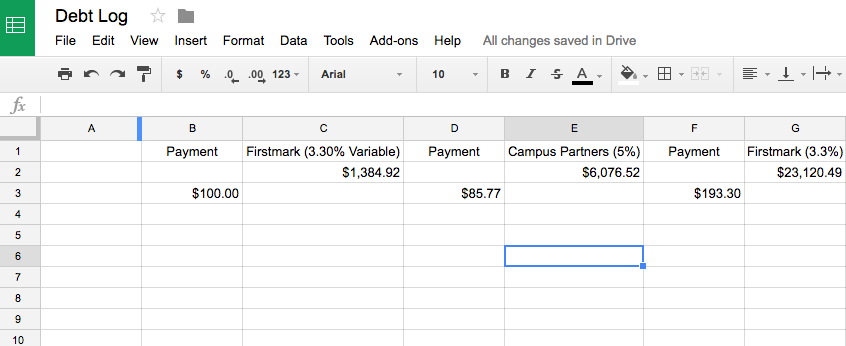

Migawka naszego arkusza kalkulacyjnego Śnieżki w akcji

W 2014 roku , kiedy zbudowaliśmy nasz arkusz kalkulacyjny śnieżki, mieliśmy 5 pożyczek studenckich między nami., Co moje jest twoje i co twoje jest moje, prawda? Nie cieszyliśmy się z zaciągania pożyczek studenckich po ślubie, ale byliśmy zobowiązani do szybkiego spłacania ich.

nasza najmniejsza pożyczka miała saldo 1.384, 92 USD i minimalną płatność w wysokości 100 USD. Myślę, że to była mniejsza zapłata, ale zapłaciliśmy dodatkowo, żeby spłacić ją szybciej. Po spłaceniu, zastosowaliśmy 100 $do naszej następnej najmniejszej pożyczki, dokonując nowej „minimalnej płatności” $185.77.,

Kiedy wreszcie dotarliśmy do naszego ostatniego kredytu studenckiego, płaciliśmy $922 miesięcznie zamiast naszej minimalnej płatności $220. I w trakcie tego procesu, jeśli mieliśmy jakieś dodatkowe pieniądze lub małe wiatraki, zastosowaliśmy pieniądze na nasze kredyty studenckie. Więc kilka miesięcy zapłaciliśmy $1,500-2,000, aby proces przebiegał szybciej.

gdybyśmy trzymali się minimalnych płatności, spłata kredytów studenckich zajęłaby nam 25 lat. Zamiast tego użyliśmy śnieżnej kuli długu, aby wydostać się z długu w mniej niż cztery lata na dwóch pensjach nauczycieli.

powiedzieć, że dług jest zajebisty to mało powiedziane., To dało nam 21 lat wolnego od długów życia i pozwoliło nam szybciej założyć rodzinę!

dlaczego dług działa, aby spłacić dług

Jeśli jesteś wielbicielem matematyki, możesz się zastanawiać, dlaczego nie polecam najpierw spłacić dług o najwyższym oprocentowaniu. Matematycznie spłacając kredyt z najwyższym oprocentowaniem zaoszczędzisz pieniądze w dłuższej perspektywie, ponieważ zapłacisz mniej odsetek. Ale spłacanie długów jest bardziej emocjonalne i psychiczne. To nie tylko logika.

prawie zawsze polecam spłatę najmniejszego kredytu w porównaniu do kredytu o najwyższym oprocentowaniu., Kiedy patrzysz na górę długów, dobrze jest uzyskać szybką wygraną. Pomaga budować pewność siebie i bardziej ekscytować się wychodzeniem z długów.

Kiedy po raz pierwszy spojrzeliśmy na nasz arkusz kalkulacyjny długów, mieliśmy prawie 90 tys. To było tak zniechęcające, aby myśleć, jak długo to zajmie, aby spłacić.

ale mieliśmy plan i postanowiliśmy działać.

stworzyliśmy rozmach i wiarę, kiedy ten pierwszy kredyt został w pełni spłacony. Bez tego sukcesu i wiary moglibyśmy nie mieć takiego samego stosunku do naszego długu., Wykorzystaliśmy rozmach i spłaciliśmy 73 000 dolarów długu w mniej niż cztery lata (na dwóch pensjach nauczycieli). Reszta zakwalifikowała się do kredytu studenckiego.

ponadto, gdybyśmy zaufali logice i matematyce i wpłacili najpierw pożyczkę o najwyższym oprocentowaniu, spłacenie jej zajęłoby nam ponad 10 lat. Zamiast tego spłaciliśmy wszystkie nasze pożyczki w mniej niż 4.

trudno byłoby utrzymać psychiczną energię i entuzjazm, nie wspominając już o tym, że nasz dług musiałby trwać dłużej.

jak skonfigurować arkusz kalkulacyjny długów, aby szybko wyjść z długów!,

Czas zrobić własny arkusz kalkulacyjny długów! Jesteś gotowy!? To zdecydowanie najlepsze narzędzie, jakie znam do śledzenia i spłacania długów przed czasem. Poniżej znajdują się kroki, które wykonałem, aby stworzyć nasz, z kilkoma zrzutami ekranu, aby ci pomóc.

Jeśli chcesz pominąć wszystkie kroki, stworzyłem arkusz kalkulacyjny, który jest gotowy do pracy przy minimalnej konfiguracji. Wszystko, co musisz zrobić, to wprowadzić swoje liczby i wprowadzić kilka formuł. Możesz go wziąć tutaj.

ale jeśli jesteś początkującym, majsterkowiczem, to kontynuujmy.,

Krok 1: Sprawdź swoje indywidualne długi i stopy procentowe

pierwszym krokiem jest sprawdzenie każdego z Twoich długów, aby poznać całkowitą kwotę i stopę procentową dla każdego z nich. Znajdź wszystkie swoje loginy i hasła i wyciągnij wszystko na komputerze. Gdy masz te informacje zapisane lub wyciągnięte na różnych kartach na komputerze, jesteś gotowy, aby rozpocząć budowanie arkusza kalkulacyjnego Snowball zadłużenia.

Krok 2: Wprowadzenie wszystkiego do arkusza kalkulacyjnego!

Możesz używać arkuszy Excel lub Google., Oba systemy zapewnią ci te same wyniki, to wszystko zależy od preferencji. Uwielbiam Arkusze Google i będę demonstrować z tym.

najpierw w górnej części arkusza kalkulacyjnego długów wpisz nazwę każdego kredytu i oprocentowanie. Będziesz potrzebował stopy procentowej później, więc trzymaj ją blisko i na widoku. Gdy to zrobisz, pozostaw kolumnę pomiędzy każdym zadłużeniem, aby wprowadzić minimalną płatność dla każdego kredytu. To powinno wyglądać mniej więcej tak.,

(Uwaga: mam więcej kredytów niż są wymienione w tym wykresie, ale nie pasowało to zbyt dobrze na stronie, więc zostawiłem kilka na zrzutach ekranu).

następnie wprowadź całkowitą kwotę należną za każdą pożyczkę w komórce bezpośrednio pod nazwą pożyczki.

również w kolumnie płatności dla każdego wprowadź minimalną miesięczną płatność w wierszu trzecim.

w prawym dolnym rogu komórki będzie małe niebieskie pudełko. Aby zduplikować minimalną płatność za każdą komórkę w tej kolumnie, kliknij to niebieskie pole i przeciągnij w dół.

w każdej komórce znajdzie się taka sama minimalna kwota płatności., Przeciągnij się tak daleko, jak uważasz, że musisz.

aby twoje liczby odzwierciedlały dolary, prawdopodobnie będziesz musiał zmienić formatowanie komórek na walutę. Aby to zrobić, podświetl każdą komórkę z liczbą w niej, znakiem dolara na pasku narzędzi.

Jeśli twój wygląda tak, jesteś na dobrej drodze.,

gdy już masz wszystkie swoje długi, rzeczywistość, ile masz długu, może wydawać się przytłaczająca. Wiem, że tak było dla mnie. Wiedziałem mniej więcej, Ile mam długów, ale widząc to wszystko jasno, żebym mógł je szybko doliczyć, czułem się naprawdę zniechęcający.

ale to część procesu., Jeśli robisz arkusz kalkulacyjny snowball zadłużenia teraz, to jesteś lepiej niż większość ludzi w długach, ponieważ robisz coś z tym! Jestem z Ciebie dumny, że wybrałeś wolną od długów przyszłość i włożyłeś pracę teraz, aby doświadczyć wolności za kilka lat.

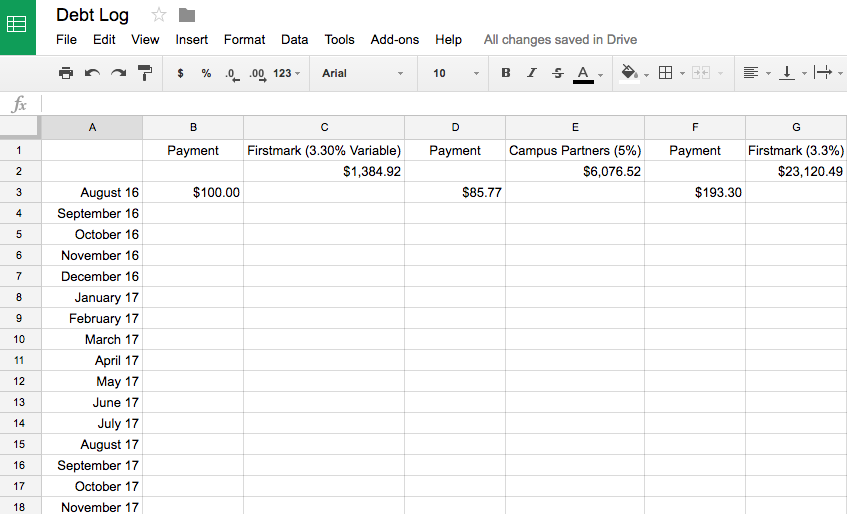

Krok 3: Dodaj daty w kolumnie A

śledzenie postępów jest ogromne dla arkusza kalkulacyjnego snowball zadłużenia. To również pomaga zaplanować, jak szybko można być wolne od długu. Zaczynając od dowolnego miesiąca, wprowadź nazwę miesiąca i roku w komórce A3. Na przykład, jeśli zaczynasz dzisiaj, wpisz 18 grudnia., Poniżej 19 stycznia, 19 lutego itd.

jest to Bezpieczny zakład, Aby kontynuować przez około 5 lat wartości miesięcy. Jest to żmudne i czasochłonne. Uważam, że to denerwujące, ponieważ formatowanie ciągle się zmienia. Majsterkuj nim, dopóki nie znajdziesz formatu, który Ci się podoba.

Krok 4: Oblicz, ile faktycznie płacisz przy każdej płatności.,

do tej pory nie potrzebowaliśmy żadnych formuł, aby pomóc nam w obliczeniach. Ale czas na fantazję! Nigdy nie używałeś formuł w arkuszu kalkulacyjnym, to prawie najfajniejsza rzecz na świecie.

jedyna wymagana formuła oblicza przybliżone odsetki, które zapłacisz przy każdej płatności. Formuła tego jest dość prosta.

(całkowita kwota należna X stopa procentowa)/12 = miesięczne odsetki, które płacisz

weź całkowitą kwotę należną za pożyczkę i pomnóż ją przez stopę procentową. Gdy już to zrobisz, podziel przez dwanaście, aby uzyskać miesięczne odsetki.,

obliczmy razem mój pierwszy kredyt. Całkowita kwota należna wynosi $1,384.92 zgodnie z listą w komórce C2. Jeśli pomnóż to przez stopę procentową 3,3% (pomnóż przez .033) po zaokrągleniu wynosi 45,70. Następnie, aby uzyskać miesięczne odsetki, dzielę to przez 12, aby uzyskać średnią miesięczną wypłatę odsetek w wysokości $3.81 (ponownie po zaokrągleniu).

(1 384,92 X.033) / 12 = 3.81

To jest w przybliżeniu kwota mojej płatności idzie na odsetki co miesiąc. Teraz jesteś gotowy, aby stworzyć swoją formułę!

kliknij w komórce C3 i wprowadź następującą formułę.,

=(C2-B3)+Miesięczne oprocentowanie

dla mojego pierwszego kredytu wpisuję „=(C2-B3)+3.81.”Jeśli zrobiłeś to poprawnie, automatycznie obliczy nowe saldo pozostałej pożyczki.

piękno tego polega na tym, że jeśli chcesz zmienić miesięczną płatność lub mieć dodatkowe pieniądze w tym miesiącu, wystarczy wpisać kwotę pieniędzy, które wkładasz na kredyt w polu „Minimalna płatność”, a to automatycznie zaktualizuje spłatę dla reszty komórek.

To niesamowite i sprawia, że tak łatwo dostosować i zaktualizować swój termin zadłużenia.,

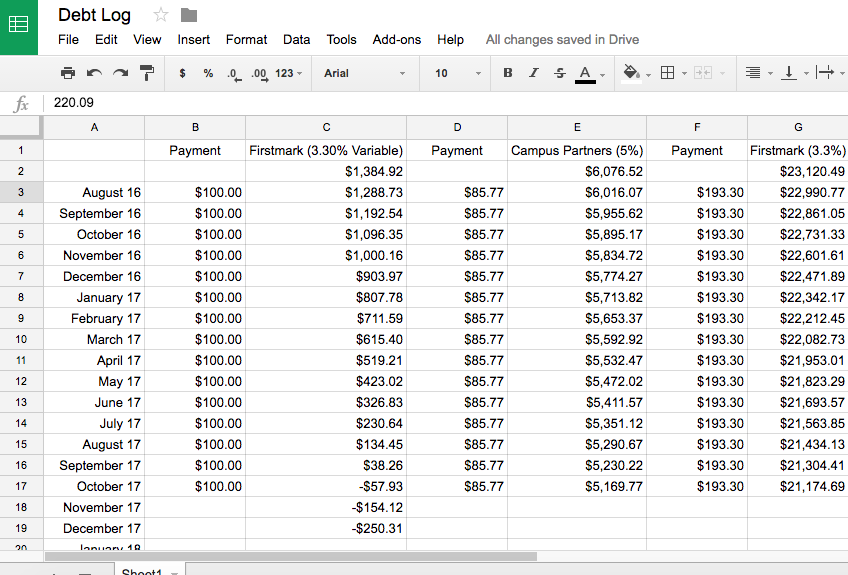

zobacz, jak długo zajmie spłacenie Twojego najmniejszego kredytu w całości

teraz, aby zduplikować ten wzór w pozostałej części kolumny C, kliknij na komórkę C3.

w prawym dolnym rogu będzie małe niebieskie pudełko, tak jak wyjaśniłem powyżej.

Jeśli klikniesz i przeciągniesz to pole w dół kolumny, skopiuje ono formułę do każdego podświetlonego pola, automatycznie aktualizując postępy w zdobywaniu długu.

przeciągnij To pole w dół, aż pozostałe saldo stanie się zerowe lub ujemne.

teraz spójrz na datę w kolumnie A., Jeśli dokonasz minimalnej płatności co miesiąc, to jest miesiąc, w którym możesz spodziewać się spłaty tego kredytu. Jeśli chcesz spłacać szybciej, znajdź sposoby na zwiększenie minimalnej płatności.

Użyj tej samej metody przeciągania w kolumnach płatności, aby zduplikować minimalną płatność co miesiąc.

powtórz proces dla każdego z Twoich pożyczek i długów, używając odpowiednich numerów komórek. Po zakończeniu będzie wyglądał mniej więcej tak.,

krok 5: Oblicz efekt kuli śnieżnej

najlepszą częścią tworzenia dziennika zadłużenia jest to, że pozwala łatwo korzystać z koncepcji kuli śnieżnej zadłużenia.

Magia zaczyna się, gdy spłacasz jeden ze swoich długów.

Jak widać na powyższym przykładzie, utrzymując minimalną miesięczną płatność w wysokości 100 USD miesięcznie, pożyczka Firstmark po lewej stronie jest oficjalnie spłacana w październiku 2017 roku.,

przy założeniu, że co miesiąc płacę tylko minimalne saldo.

Uwaga: Bardzo, bardzo, bardzo polecam zapłacić więcej niż minimalne saldo, jeśli możesz.

zgarnij każdy wolny grosz, którym możesz zarządzać i przeznaczyć go na najniższe saldo kredytu, aby ten proces przebiegał szybciej. Jeśli potrzebujesz inspiracji, aby zaoszczędzić pieniądze, znajdziesz ją tutaj.

teraz, gdy jedna pożyczka jest spłacona, po prostu zastosuję 100$, które płaciłem na tej pożyczce, do pożyczki z następnym NAJNIŻSZYM pozostałym Saldem, kredyt Campus Partners dokonując mojej nowej płatności 185,77$.,

dodatkowe 100 $pomogło mi spłacać ten kredyt znacznie szybciej. Łatwo jest również zaktualizować moją formułę, aby zobaczyć moją nową datę wypłaty. Jeśli kliknę na komórkę na 17 listopada mojego kredytu partnerów kampusowych, formuła pojawi się na pasku formuły wskazując ” =(E17-F18)+25.32.”

jedyną zmianą, jaką muszę wprowadzić, jest zmiana 85.77 na 185.77 w kolumnie „płatność”, a następnie przeciągnięcie kolumny płatności z moją nową minimalną płatnością, aż pożyczka zostanie spłacona.,

powinien automatycznie przeliczyć datę wypłaty, a jeśli jesteś taki jak ja, będziesz zaskoczony, o ile wcześniej możesz ją spłacić za pomocą arkusza kalkulacyjnego Snowball.

dodatkowe płatności sprawiają, że twój dług szybko zniknie

jak grałem z tym byłem zdumiony różnicą, że te dodatkowe $100 dolarów zarobione na stole czasowym potrzebne do spłacenia pożyczki.

gdybym tylko zapłacił minimalne saldo w wysokości 85,77 dolarów, spłacenie go w całości zajęłoby prawie siedem lat.

jednak, dodając dodatkowe $100, mogłem go spłacić w zaledwie nieco ponad dwa lata!!!,

czyli 5 lat wypłat, których nie muszę robić! JASNA CHOLERA!!!

za każdym razem, gdy spłacasz pożyczkę, dodaj kwotę, którą płaciłeś do następnej najniższej pożyczki,a Śnieżka rośnie! Teraz powtórz proces dla reszty kredytów.

przeszliśmy z 30 lat spłacania kredytów do 5 po stworzeniu dziennika długów i użyciu kuli długów Dave ' a Ramseya.

to różnica 25 lat!!!,

małe zastrzeżenie, dokonaliśmy innych wyborów w naszym stylu życia, aby pomóc nam zapłacić więcej niż minimalne saldo na naszej najniższej pożyczki, ale ta koncepcja naprawdę przekształciła naszą zdolność do spłacania długu niewiarygodnie szybko!

możesz pobawić się swoim arkuszem kalkulacyjnym, aby zobaczyć, które zamówienie najszybciej uwolni cię od długu. Dla nas był to najmniejszy kredyt bilansowy, a kredyt o najwyższym oprocentowaniu zostawał ostatni. Znajdź zamówienie, które jest najszybsze dla Ciebie.,

wypróbuj darmową Księgę zadłużenia

jeśli dotarłeś tak daleko, prawdopodobnie masz wszystko, czego potrzebujesz, aby szybko wyjść z długu za pomocą arkusza kalkulacyjnego debt snowball.

ale jedną rzeczą, którą zauważyłem w wielu narzędziach i przewodnikach bez długu, jest to, że brakuje rzeczywistego przewodnika, który pokaże Ci, jak stać się wolnym od długu.

właśnie tu przydaje się książka długów.

nie chcę, żebyś sam musiał wyjść z długów, a na pewno nie chcę, żebyś czuł się super sfrustrowany pracując z arkuszem kalkulacyjnym długów., Jeśli czujesz się sfrustrowany, samotny i po prostu obciążony swoim długiem, Debt Free Playbook jest prawdopodobnie dla Ciebie.

dostaniesz filmik, jak tworzę z Tobą arkusz kalkulacyjny długów. Możesz oglądać, jak wprowadzam formuły, minimalne płatności i formatuję arkusz kalkulacyjny, aby znaleźć datę wolną od długu.

PLUS….są Filmy bonusowe, ponieważ bonusy są zabawne.,filmy pomogą Ci w takich rzeczach jak:

- dodatkowy szablon arkusza kalkulacyjnego kuli śnieżnej (na wypadek, gdybyś zgubił swój lub nie chciał go znaleźć 😉)

- Przewodnik Konfiguracji – Skonfiguruj arkusz kalkulacyjny kuli śnieżnej w ciągu 20 minut

- samouczek akceleracji spłaty zadłużenia – Zobacz, co się dzieje, gdy płacisz dodatkowe 20 USD miesięcznie

- Jak obliczyć Dokonywanie dodatkowych płatności

- pomoc w znalezieniu najlepiej spłacić swój dług, abyś był wolny od długu najszybciej

celem jest pomoc w jak najszybszym wyjściu z długu, a książka debt free może Ci w tym pomóc., To najbliższa rzecz, jaką mam teraz do trenowania na żywo. Sprawdź więcej szczegółów – kliknij tutaj.