.jpg)

Ca un șofer responsabil, aveți asigurare auto pentru a vă proteja în caz de accident. Din păcate, nu toată lumea este atât de conștiincioasă., Mii de oameni a lovit la drum în fiecare zi, fără asigurare auto, și dacă ajungi într-un accident cu unul dintre ei, ai putea fi pe cârlig pentru costurile medicale, precum și costul pentru a repara sau înlocui vehiculul dumneavoastră.potrivit Institutului de informații de asigurare, 13% sau unul din opt șoferi sunt neasigurați. „Să presupunem că conduceți astăzi la magazin și că unele Pluguri vechi de 19 ani în partea mașinii dvs.”, spune Dave Emmette, manager de risc cu asigurare AIC în Ada, Michigan., Acesta este tipul de scenariu care joacă în toată țara în fiecare zi și, în multe cazuri, cei care sunt loviți de un șofer neasigurat pot găsi că sunt blocați cu facturi medicale scumpe și alte costuri.

Acest lucru este în cazul în care neasigurate sau subasigurate motorist de acoperire pas în sus. Emmette spune că asigurarea sa accesibilă ar trebui să facă parte din Politica tuturor. „Niciodată nu fac o politică fără ea”, spune el. „De ce aș vrea? Vreau să fac un recurs.,”

iată tot ce trebuie să știți despre acoperirea automobilistului neasigurat/subasigurat:

- ce este acoperirea automobilistului neasigurat/subasigurat?

- am nevoie de asigurare auto neasigurată?

- cât costă asigurarea auto neasigurată?

- care sunt limitele tipice de acoperire?

- stivuirea automobilistului neasigurat și a automobilistului neasigurat acoperirea vătămărilor corporale

- cum funcționează acoperirea automobilistului neasigurat/subasigurat?

ce este acoperirea neasigurată/subasigurată a automobilistului?

Dacă vă întrebați, ce acoperă automobilistul neasigurat?, Iată un primer rapid pentru ce poate fi folosit în caz de accident.acoperirea neasigurată și subasigurată a automobilistului este o protecție de asigurare care vă ajută să vă acoperiți facturile medicale și costurile pentru repararea sau înlocuirea vehiculului dacă sunteți lovit de un șofer care este neasigurat sau subasigurat.un neasigurat este o persoană care nu are nici o asigurare auto sau are o acoperire de asigurare care nu îndeplinește cerințele de răspundere minimă mandatat de stat. Acoperirea neasigurată poate intra, de asemenea, în joc dacă compania de asigurări a celuilalt șofer neagă cererea sau nu este capabilă financiar să o plătească., Un șofer lovit și a alerga, de asemenea, conta ca neasigurate ca se referă la vătămare corporală (UMBI), deși, nu în mod normal pentru daune materiale (UMPD).acoperirea subasigurată a automobilistului este o protecție de asigurare care începe pentru a ajuta la acoperirea costurilor facturilor medicale sau pentru a repara deteriorarea vehiculului dvs. cauzată de un șofer care este vinovat, dar care are limite de acoperire prea mici pentru a vă acoperi cheltuielile.

șoferii Subasigurați vor achiziționa adesea doar suma minimă de asigurare cerută de lege, ceea ce în unele state nu este prea mult., De exemplu, California cere doar șoferilor să transporte 15,000 usd pe persoană și 30,000 USD pe incident de acoperire a răspunderii pentru vătămări corporale. Dacă un șofer cu limite de acoperire reduse vă lovește și provoacă o vătămare gravă, este posibil ca beneficiul de asigurare disponibil să nu vă plătească toate cheltuielile medicale. Aceasta este definiția unui șofer „subasigurat”.dacă sunteți implicat într-un accident în care șoferul „din culpă” nu are o asigurare de răspundere adecvată, acoperirea proprie a automobilistului va începe să vă acopere cheltuielile.,acoperirea neasigurată/subasigurată oferă protecție împotriva răspunderii, precum și daune materiale, această acoperire vine cu protecții separate, dar similare:

- acoperire neasigurată pentru vătămarea corporală a automobilistului neasigurat (UMBI):

UMBI poate plăti pentru vătămări corporale ale persoanelor protejate în cadrul politicii dvs.-inclusiv membrii familiei din alte mașini și pasageri din mașinile asigurate-care rezultă dintr-un accident de mașină cauzat de șofer neasigurat., Pe lângă plata facturilor medicale, UMBI poate acoperi veniturile pierdute, precum și durerea și suferința.

- automobilist Neasigurate (UM) de acoperire pentru daune materiale (UMPD) :

UMPD poate plăti daune de făcut pentru mașina de un șofer neasigurate puteți identifica, dar aproape niciodată un hit-și-run driver. Dacă aveți opțiunea de cumpărare UMPD și acoperire coliziune, UMPD, de obicei, plătește-ți coliziune deductibile numai (deci nu poate fi în valoare contabilă de acoperire dacă aveți acoperire coliziune deja)., UMPD nu este disponibil în toate statele, iar atunci când se utilizează termenul UM, se referă adesea doar la acoperirea vătămărilor corporale. Această acoperire poate veni cu o deductibilă, care este suma pe care o plătiți din buzunar înainte ca acoperirea asigurării să crească. În timp ce poate varia, deductibil este, de obicei, în $200 la $300 gama.

- automobilist subasigurat (UIM)

acest lucru poate plăti pentru leziuni la fel ca UMBI. La șoferii de vina care transporta doar asigurarea minimă de răspundere poate veni scurt, în caz de accident grav., Cu asigurarea auto UIM, beneficiați de protecție în cazul în care asigurarea conducătorului auto nu acoperă toate daunele.în unele state, UM și UIM sunt grupate împreună ca acoperire, în altele pot fi cumpărate separat.

am nevoie de asigurare auto neasigurată?

majoritatea experților ar răspunde la această întrebare cu un da răsunător. În unele state este o acoperire necesară și chiar dacă nu este obligatorie, nu știi niciodată când vei avea o alergare cu un șofer neasigurat. Examinați tabelul nostru de mai jos, arătând statele în care este necesară UM.,în unele state, șansele de a fi lovit de un șofer neasigurat sunt mult mai mari decât în alte state.toate statele solicită șoferilor să mențină un anumit tip de asigurare auto sau să demonstreze că au resursele financiare pentru a acoperi un accident, dar nu toată lumea respectă legea. În ciuda eforturilor statelor de a reduce numărul de șoferi neasigurați pe drumuri, Consiliul de cercetare în asigurări din 2017 a raportat că 13% dintre șoferii la nivel național conduceau fără acoperire în 2015, ultimul an pentru care sunt disponibile date.,s-ar putea să vă întrebați de ce oamenii ar încălca legea și ar conduce fără asigurare. Un studiu realizat de Comitetul de responsabilitate financiară și Asigurare al Asociației Americane a administratorilor de autovehicule a constatat că 82% dintre șoferii neasigurați au spus că nu își pot permite asigurarea sau că vehiculul lor este inoperabil sau nu este utilizat.în total, aproximativ 29,7 milioane de persoane au fost neasigurate în 2015, aceste state având cele mai mari procente de șoferi neasigurați: Maine a avut cel mai mic procent de șoferi neasigurați, cu doar 4.,5% fiind fără acoperire în 2015 (ultimul an cu date).la nivel național, aproximativ unul din opt șoferi este neasigurat. Cu toate acestea, în unele state, câte una din patru sau una din cinci mașini pe drum este condusă de cineva fără acoperire.dacă aveți o cursă cu un automobilist neasigurat, vă poate lăsa să plătiți pentru propriile vătămări sau daune ale vehiculului și să mergeți în instanță pentru a solicita despăgubiri. O rută mult mai ușoară este să transportați o asigurare auto neasigurată ca parte a poliței dvs. de asigurare auto și să faceți o cerere pentru daunele dvs.,este posibil ca compania dvs. de asigurări existentă să nu fie cea mai bună soluție pentru acoperirea automobilistului neasigurat. Utilizați instrumentul nostru online eficient pentru a compara cu ușurință cotațiile de asigurare auto de la diferiți transportatori de asigurări auto. Un formular, mai multe citate. Începeți acum.

am nevoie de acoperire auto neasigurată dacă am asigurare de sănătate?în cele din urmă, numai tu poți lua această decizie. Funcția principală a acoperirii vehiculului automobilist neasigurat este de a vă ajuta să vă acoperiți facturile medicale după un accident care implică un șofer neasigurat., Dacă aveți o asigurare de sănătate excelentă, este posibil ca UM să nu fie necesară, deoarece facturile medicale ar trebui să fie acoperite de asigurarea de sănătate.cu toate acestea, dacă aveți un plan de sănătate deductibil ridicat sau doar o asigurare de sănătate proastă, acoperirea neasigurată a automobilistului are sens. Această acoperire va ajuta la plata facturilor medicale în timp ce eliminarea copays și deductibile de asigurări de sănătate. Acoperirea neasigurată și subasigurată a automobilistului vă va acoperi cheltuielile medicale din buzunar, chiar dacă șoferul vinovat nu își poate permite să plătească.în plus, UM asigurare poate plăti pentru durere și suferință, precum și salariile pierdute., Pretențiile neasigurate automobilist tind să fie costisitoare, astfel având această acoperire poate fi un beneficiu imens dacă sunteți lovit de un șofer neasigurat. Potrivit Asociației Naționale a Comisarilor de asigurări, plata medie a creanței pentru UM pentru vătămări este de 29,825 USD.

cum rămâne cu mașina mea?

dacă aveți acoperire de coliziune, vehiculul dvs. va fi reparat indiferent dacă persoana care v-a lovit are asigurare sau nu. Cu toate acestea, dacă nu purtați asigurare de coliziune, veți fi pe cont propriu atunci când vine vorba de fixarea vehiculului dvs. după un accident, dacă nu sunteți acoperit de asigurarea UM., Potrivit Asociației Naționale a Comisarilor de asigurări, plata medie a creanței pentru UMPD este de 1,805 USD.

sunt necesare acoperiri pentru vătămări corporale ale automobilistului neasigurat și ale automobilistului neasigurat?asigurarea auto neasigurată nu este întotdeauna necesară, dar este înțelept să o transportați, deoarece nu adaugă atât de mult la prima dvs. lunară.

acoperirea UM și UIM este voluntară în mai mult de jumătate din Statele Unite, dar unele necesită ca șoferii lor să o aibă., Următoarea diagramă listează statele cu cerințele de asigurare a șoferilor neasigurați și indică tipul de acoperire care este mandatat, începând cu 2015.

cerințele de stat sunt prezentate pentru automobilist neasigurate, vătămare corporală (BI), neasigurate motorist proprietate daune (UMPD) acoperire, și underinsured motorist proprietate daune (UMIPD) acoperire împreună cu limitele de acoperire necesare, ca de 2017.

statele cu UM și/sau cerințele UIM

*necesar în cazul în care titularul poliței alege să cumpere limite mai mari decât $25,000/$50,000.,doar 22 de state și Districtul Columbia au cerințe de acoperire UM și/sau UIM. Mandatele de asigurare par să nu aibă legătură cu procentul estimat al automobilistilor neasigurați de stat. Dacă adăugați sau nu acoperire UM/UIM poate depinde de costul de acoperire; asigurați-vă că luați în considerare dacă vă puteți permite sau nu să mergeți fără această asigurare importantă și ieftină.

cât costă asigurarea auto neasigurată?

costurile vor varia, dar în general acoperirea UM / UIM este foarte accesibilă., De obicei costă aproximativ 5% din prima anuală de asigurare auto. De exemplu, dacă o primă anuală de asigurare auto costă 800 USD, adăugarea asigurării UM/UIM va rula aproximativ 40 USD pe an.evident, costul va varia în funcție de o serie de factori, inclusiv istoricul biletelor, creanțele anterioare, scorul dvs. de credit și reducerile de politică. Emmette definește prețul ca fiind „nominal” și spune că șoferii pot găsi, ca o estimare aproximativă, aceasta adaugă aproximativ cinci procente la costul unei prime anuale.cel mai bun mod de a învăța costul asigurărilor UM și UIM este de a compara cotațiile de asigurare auto de la mai multe companii.,

care sunt limitele tipice de acoperire?ca și în cazul celorlalte componente ale asigurării auto, consumatorii pot selecta dintr-o varietate de niveluri de acoperire. Disponibilitatea poate depinde de asigurător și de stat, dar limitele de acoperire ar putea fi cât mai puțin $5,000 și a alerga la $1 milion sau mai mult.Emmette recomandă consumatorilor să selecteze o limită UM care să imite limita de vătămare corporală. „Dacă limita dvs. de vătămare corporală este de 500.000 de dolari, acoperirea dvs. neasigurată ar trebui să fie aceeași”, spune el. Mai mult, unii asigurători vă pot limita la o acoperire UM care nu este mai mare decât celelalte limite de răspundere.,

el adaugă că nu contează mărimea hotărârii judecătorești, șoferii vor fi compensați doar de asigurători până la limita lor de politică. „Spuneți că un juriu vă acordă 400.000 de dolari, dar politica dvs. este de 100.000 de dolari”, spune Emmette. „Primești 100.000 de dolari.”

De obicei, limitele UM și UIM sunt limite divizate scrise la fel ca limitele dvs. de răspundere, pe persoană și pe incident. Deci, dacă aveți o acoperire de 100/300, înseamnă 100,000 USD pe persoană și 300,000 USD pe incident., Dacă cumpărați limite unice combinate, ar fi de $300,000 și ați putea împărți acest lucru între una sau mai multe persoane, după cum este necesar.

în statele care oferă acoperire neasigurate sau underinsured automobilist daune materiale, consumatorii pot avea posibilitatea de a cumpăra UM asigurare ca o limită divizat sau combinate poliță de limită unică.

- planurile Split limit au niveluri de acoperire separate pentru UMBI și UMPD. De exemplu, acestea pot fi scrise ca $50,000/$100,000/$25,000, oferind o acoperire de $50,000 per persoană, sub rezerva unui maxim de $100,000 per accident pentru vătămare corporală și 25,000 pentru daune materiale.,

- planurile combinate cu limită unică sunt oferite într-un număr mic de state, unde un nivel de acoperire poate plăti atât pentru UMBI, cât și pentru UMPD. De exemplu, o politică de 100.000 de dolari va plăti până la acea sumă de creanțe UM, indiferent dacă sunt sau nu legate de vătămări corporale sau daune materiale.

politicile combinate cu limită unică sunt mai flexibile, dar planurile cu limită divizată pot fi mai puțin costisitoare.

ce acoperă asigurarea auto neasigurată într-un accident?

un hit-and-run poate juca în câteva moduri diferite., Un șofer ar putea lovi masina ta sau gard sau cutia poștală, sau te-a lovit în timp ce sunteți în afara de mers pe jos.

unde locuiți va determina cel mai probabil dacă puteți utiliza sau nu Asigurarea UM pentru daune provocate de hit-and-run. În multe state, puteți utiliza acoperirea UM pentru a vă repara vehiculul și pentru a vă acoperi facturile medicale după un accident de accident, cu toate acestea, poate exista o deductibilă care intră în joc. Verificați politica dvs. sau contactați agenții dvs. pentru detalii cu privire la politica dvs. specifică.

în unele state, UMPD de asigurare nu poate fi utilizat pentru accidente hit-and-run., Următoarele state nu va permite conducătorilor auto să utilizeze UMPD acoperire pentru hit-și-run daune:

- California

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

Stivuire automobilist neasigurate și neasigurate automobilist vătămări corporale de asigurare

În unele, dar nu toate, statele puteți alege să stiva neasigurate automobilist vătămări corporale și/sau underinsured automobilist vătămare corporală acoperire. Cu stivuirea, plătiți de obicei un pic mai mult pentru capacitatea de a vă ridica limitele cu numărul de vehicule pe care le-ați asigurat în gospodăria dvs.,de exemplu: Jane are două mașini în gospodărie. Fiecare vehicul are limite UMBI de 100/300, așa că, dacă ar avea nevoie să-și folosească acoperirea, Jane și pasagerii ei ar putea primi 100,000 de dolari de persoană, iar limitele ei ar depăși 300,000 de dolari pe incident. În schimb, dacă Jane și-a stivuit acoperirile UMBI, limitele ei s-ar dubla la 200/600. Dacă ea a avut trei mașini și stivuite toată acoperirea, ea ar putea avea 300/900 în acoperire UMBI.în general ,nu există nicio limită a numărului de vehicule care pot fi asigurate și ale căror acoperiri UMBI sunt stivuite., Dacă aveți o singură mașină pe polița dvs., atunci stivuirea nu este o opțiune pentru dvs., dar dacă aveți mai multe vehicule, stivuirea poate fi unul dintre avantajele asigurării cu mai multe mașini.dacă statul dvs. permite stivuirea, asigurarea auto stivuită este disponibilă șoferilor din aproximativ 30 de state, rețineți că nu toate companiile de asigurări auto oferă o opțiune de stivuire.

cum funcționează acoperirea automobilistului neasigurat / subasigurat?

procesul depinde de starea ta. Cei care locuiesc în state cu legi de asigurare fără vină pot fi nevoiți să meargă în instanță pentru o hotărâre înainte de a primi beneficii UM sau UIM.,

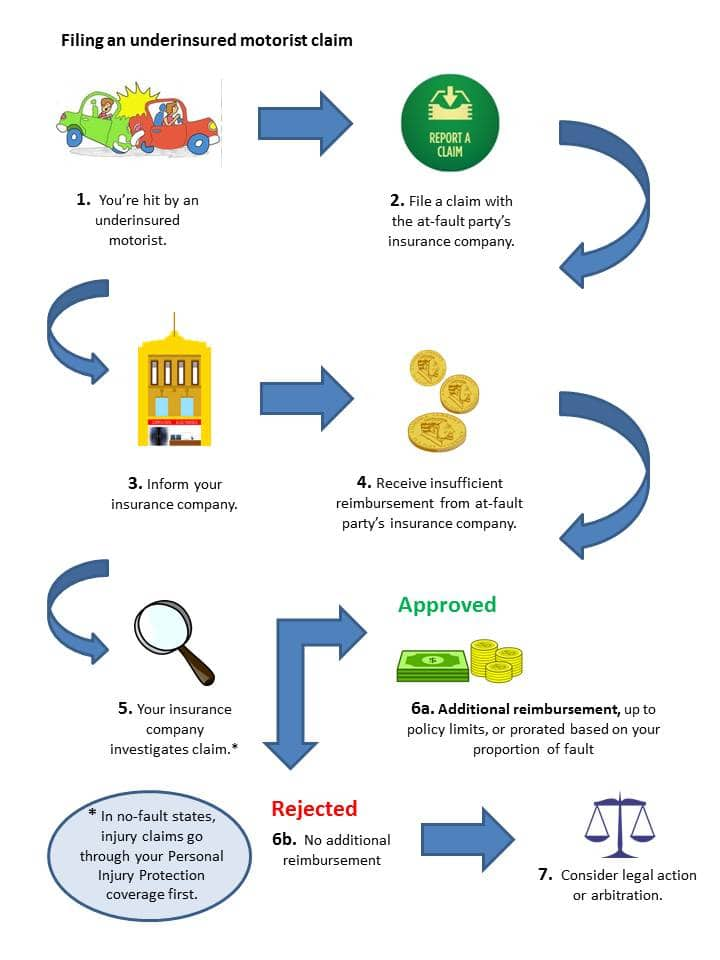

În alte state, procesul de underinsured automobilist cererile pot urmați acest flux:

Depunerea unei neasigurate/underinsured automobilist cerere, măsuri detaliate

- sunt lovit de un underinsured automobilist.

- depuneți o cerere de acoperire la compania de asigurări a părții vinovate cât mai curând posibil.

- dacă credeți că automobilistul este subasigurat, este posibil să doriți să contactați compania de asigurări pentru a le notifica situația.,

- compania dvs. de asigurare poate deschide o cerere imediat sau poate aștepta până când asigurătorul celeilalte părți a răspuns la cererea dvs.

- dacă compania de asigurări a celeilalte părți nu este în măsură să plătească toate creanțele dvs. (sau celălalt șofer este neasigurat), compania dvs. de asigurări va începe propria investigație.

- odată ce investigația este completă, ar trebui să primiți compensații în funcție de limitele politicii dvs. dacă cererea dvs. este considerată valabilă. În statele cu neglijență comparativă, reclamația dvs. poate fi proporțională pentru a reflecta nivelul de culpă pe care l-ați împărțit în accident.,dacă asigurătorul dvs. neagă cererea dvs. sau nu oferă ceea ce credeți că este suma corespunzătoare, este posibil să puteți merge la arbitraj sau să luați măsuri legale în această privință.