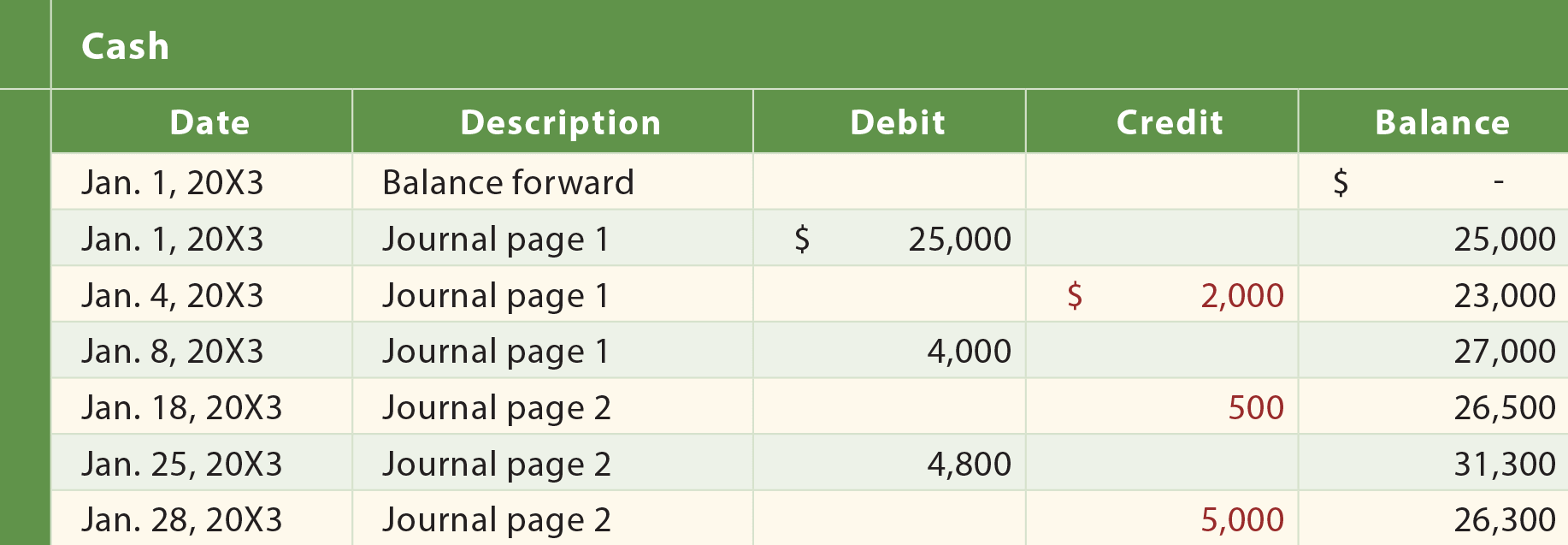

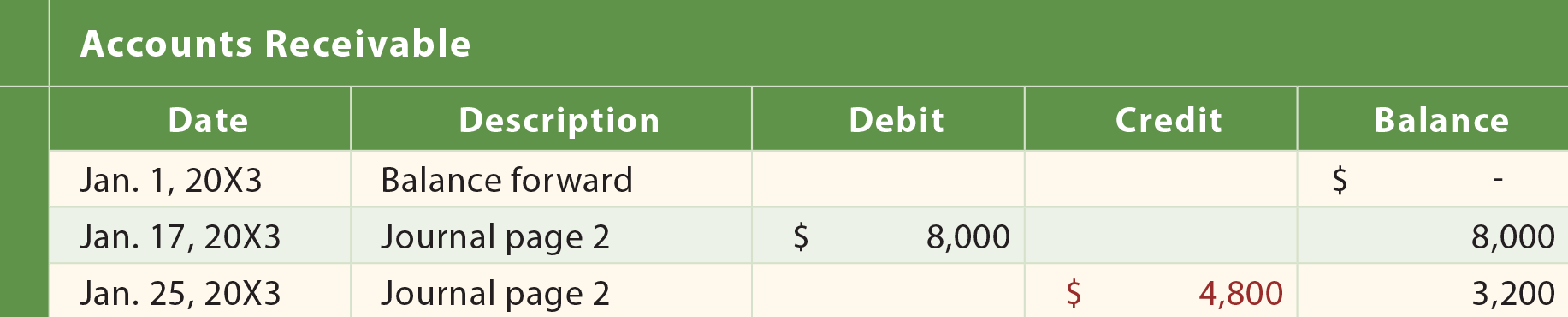

așa Cum este ilustrat, în general, jurnalul este, în esență, un caiet care conține pagină după pagină de detaliată a operațiunilor contabile. În schimb, registrul general este, în esență, un alt notebook care conține o pagină pentru fiecare cont utilizat de o companie., Ca exemple, conturi de contabilitate pentru Xao ar include Numerar și Conturi de Încasat de pagini ilustrate mai jos:

Xao tranzacțiile utilizate următoarele conturi:

- Bani

- Conturi de Plătit

- Veniturile din Servicii

- Conturi de Încasat

- Note de Plata

- Publicitate Cheltuieli

- Land

- Capital

- Utilities Cheltuiala

prin Urmare, Xao general ledger va include o pagină separată pentru fiecare dintre aceste nouă conturi.,

postarea

apoi, luați în considerare modul în care detaliile fiecărui cont specific pot fi determinate printr-un proces cunoscut sub numele de postare. A „posta” înseamnă a copia intrările listate în jurnal în conturile lor respective. Cu alte cuvinte, debitele și creditele din jurnal vor fi acumulate („transferate”/”sortate”) în coloanele corespunzătoare de debit și credit ale fiecărei pagini de registru. Următoarea ilustrație prezintă procesul de postare. Săgețile sunt desenate pentru prima postare de intrare în jurnal., Un proces similar ar avea loc pentru fiecare dintre celelalte tranzacții pentru a produce paginile de registru rezultate.

în revizuirea conturilor de registru de mai jos, observați că Coloana” Descriere ” include o referință încrucișată înapoi la pagina jurnalului în care tranzacția a fost înregistrată inițial. Acest lucru reduce cantitatea de informații detaliate care trebuie înregistrate în registrul, și oferă o pistă de audit înapoi la tranzacția inițială în jurnal. Semnele de verificare din jurnal indică faptul că o anumită tranzacție a fost postată în registru., Fără aceste mărci (într-un sistem manual), ar fi foarte ușor să nu reușiți să postați o tranzacție sau chiar să postați aceeași tranzacție de două ori.