Was ist Buchwert?

Unter Bezugnahme auf Vermögenswerte bezeichnet der Begriff Buchwert die ursprünglichen Kosten eines Vermögenswerts abzüglich kumulierter Abschreibungen.

Was Ist der Buchwert eines Unternehmens?

Der Buchwert eines Unternehmens ist das Gesamtvermögen des Unternehmens abzüglich seiner ausstehenden Verbindlichkeiten. Es repräsentiert den Gesamtbetrag des Eigenkapitals, den es seinen Aktionären wert wäre, nachdem sie alle ihre Sachanlagen liquidiert und alle ihre Verbindlichkeiten bezahlt haben., Es ist nützlich, um den Wert eines Unternehmens zu bestimmen und wird oft als Buchwert pro Aktie ausgedrückt.

Sind Buchwert und Buchwert gleich?

Ja, Buchwert wird auch als „Buchwert“ bezeichnet.“

Wo Buchwert in der Bilanz zu finden

Ja. In den Bilanzen werden Vermögenswerte zu ihrem Buchwert notiert (dh den ursprünglichen Kosten des Vermögenswerts abzüglich kumulierter Abschreibungen).,

Unter Bezugnahme auf ein Unternehmen entspricht der Buchwert dem Eigenkapital in der Bilanz, das die Differenz zwischen Aktiva und Passiva (abzüglich immaterieller Vermögenswerte) darstellt.

So berechnen Sie den Buchwert

Um den Buchwert eines Vermögenswerts zu berechnen, subtrahieren Sie die kumulierten Abschreibungen von den ursprünglichen Kosten.

Um den Buchwert eines Unternehmens zu berechnen, subtrahieren Sie den Wert seiner gesamten Verbindlichkeiten und immateriellen Vermögenswerte vom Wert seiner gesamten Vermögenswerte., buchwert eines Vermögenswerts:

Verwenden Sie die folgende Formel, um den Buchwert eines Unternehmens zu berechnen:

So berechnen Sie das Gesamtvermögen

Verwenden Sie die folgende Formel, um das Gesamtvermögen zu berechnen:

Berechnung der Gesamtverbindlichkeiten

Verwenden Sie die folgende Formel zur Berechnung der Gesamtverbindlichkeiten:

Warum der Buchwert für Anleger wichtig ist

Der Buchwert ist für Anleger wichtig, da er einen Überblick über den Gesamtwert eines Unternehmens bietet., Diese Informationen haben eine Reihe von Anwendungen:

-

Bestimmen, ob eine Aktie unterbewertet oder überbewertet ist (um zu verstehen, ob sie kaufen, verkaufen oder halten soll).

-

Durchführung einer Marktanalyse / Vergleich mehrerer Unternehmen oder Aktien.

-

Working Capital verstehen.

-

Berechnung der Finanzkennzahlen für die Fundamentalanalyse., Beispiele hierfür sind:

-

Working capital ratio

-

Debt to equity ratio

-

Debt ratio

-

Price to book (P/B) ratio

-

Current ratio

-

Limitations of Book Value

Trotz seiner vielen Vorteile hat der Buchwert einige Einschränkungen:

Nicht immer aktuell

Bilanzen werden in der Regel vierteljährlich oder jährlich veröffentlicht. Zwischen den Berichten müssen sich die Anleger auf die neuesten Zahlen verlassen, die sich häufig von Monat zu Monat ändern.,

Potenziell kompliziert

Um einen genauen Buchwert zu erhalten, müssen Anpassungen (z.B. Abschreibungen) berücksichtigt werden. Es gibt verschiedene Abschreibungsmethoden, Buchhaltungsprinzipien und andere Überlegungen, die Berechnungen komplizierter machen können.

Immaterielle Werte sind nicht enthalten

Einer der größten Nachteile für den Buchwert ist, dass immaterielle Werte wie geistiges Eigentum oder Branding nicht berücksichtigt werden. Unternehmen, die stark auf Humankapital und immaterielle Vermögenswerte angewiesen sind, sind viel schwieriger zu bewerten.,

Ignoriert Wachstum

Aktiva und Passiva zeigen nicht immer das Gesamtbild. Unternehmen, die stark in die Entwicklung investieren oder bereitwillig mit Verlust operieren, können einen niedrigen oder negativen Buchwert haben. Wenn diese Zahl zur Berechnung des Kurs-Buch-Verhältnisses verwendet wird, kann das Verhältnis (zu Unrecht) darauf hinweisen, dass das Unternehmen unterbewertet oder in Not ist.

Berücksichtigt nicht die Qualität

Der Buchwert berücksichtigt weder die Qualität der Vermögenswerte eines Unternehmens noch deren aktuellen Marktpreis., Vermögenswerte (wie Immobilien) können im Laufe der Zeit an Wert gewinnen, während Maschinen und Geräte veraltet oder weniger zuverlässig werden können. In beiden Situationen spiegelt der Buchwert möglicherweise nicht genau den Wert der Vermögenswerte wider.

Was Bedeutet Buchwert Pro Aktie Bedeutet?

Der Buchwert pro Aktie ist ein Maß für die Höhe des Eigenkapitals, das den Stammaktionären pro Aktie zur Verfügung steht. Mit anderen Worten, es ist das Verhältnis des verfügbaren Stammaktien zur Anzahl der ausstehenden Stammaktien., Sie können die folgende Formel verwenden, um den Buchwert pro Aktie zu berechnen:

Hinweis: Es ist wichtig, die durchschnittliche Anzahl der Stammaktien im Gegensatz zur Gesamtzahl der Stammaktien am Ende eines Zeitraums zu verwenden. Dies liegt daran, dass Großereignisse wie Aktienemissionen oder Aktienrückkäufe das Ergebnis der Berechnung beeinflussen können, wodurch eine Aktie fälschlicherweise über – oder unterbewertet erscheint.

Wofür wird Buchwert pro Aktie verwendet?

Der Buchwert pro Aktie ist eine weitere Metrik, mit der Anleger Aktien analysieren., Um festzustellen, ob Aktien unterbewertet oder überbewertet sind, können Anleger den Buchwert eines Unternehmens pro Aktie mit dem Marktwert seiner Aktie vergleichen:

-

Wenn BVPS höher als der Marktwert ist, handelt die Aktie möglicherweise für weniger als das Unternehmen wert ist und daher unterbewertet ist.

-

Wenn BVPS niedriger als der Marktwert ist, wird die Aktie möglicherweise mehr gehandelt, als das Unternehmen wert ist, und ist daher überbewertet.

Welcher Buchwert pro Aktie gilt Als Gut?

Der Buchwert pro Aktie kann erheblich variieren, da jedes Unternehmen anders ist., Faktoren wie Vermögenswerte, Verbindlichkeiten und Anzahl der Stammaktien können von Unternehmensgröße, Branche und Struktur beeinflusst werden. Es gibt keinen „guten“ oder „schlechten“ Buchwert pro Aktie.

Der Buchwert pro Aktie wird besser als Vergleichswerkzeug verwendet. Es kann verwendet werden, um mit dem aktuellen Marktwert einer Aktie oder mit Unternehmen ähnlicher Größe oder innerhalb derselben Branche zu vergleichen.

Warum könnte der Buchwert pro Aktie sinken?

Ein Rückgang des Buchwerts pro Aktie kann auftreten, wenn der Zähler (Common Equity) abnimmt oder wenn der Nenner (durchschnittliche Anzahl von Stammaktien) zunimmt., Ein Rückgang des Common Equity tritt auf, wenn das Gesamtvermögen eines Unternehmens abnimmt oder die Gesamtverbindlichkeiten zunehmen. Andererseits tritt eine Erhöhung der durchschnittlichen Anzahl von Stammaktien auf, wenn ein Unternehmen Aktien ausgibt.

Buchwert vs. Eigenkapital

Während der Buchwert in einer Bilanz mit dem Eigenkapital der Aktionäre übereinstimmt, entspricht er nicht dem Eigenkapital:

Buchwert ist das Gesamtvermögen des Unternehmens abzüglich seiner Verbindlichkeiten und immateriellen Vermögenswerte. Es kann größer, kleiner oder gleich Null sein.,

Eigenkapital ist der Gesamtwert aller von einer Gesellschaft ausgegebenen Aktien und der Wert aller Gewinne, die die Gesellschaft einbehalten hat. Es kann auch größer, kleiner oder gleich Null sein.

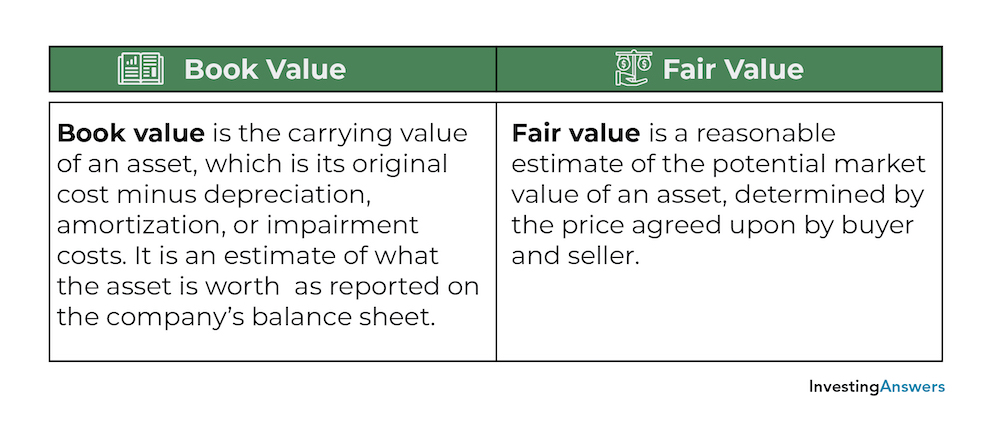

Buchwert vs. beizulegender Zeitwert

Buchwert und beizulegender Zeitwert werden beide verwendet, um einen Wert auf einen Vermögenswert zu setzen, aber der Unterschied liegt in der Art und Weise, wie der Preis bestimmt wird:

Buchwert ist der Buchwert eines Vermögenswerts, der seine ursprünglichen Kosten abzüglich Abschreibungen oder Wertminderungskosten ist., Es ist eine Schätzung dessen, was der Vermögenswert in der Bilanz des Unternehmens wert ist – aber er spiegelt nicht immer den tatsächlichen Preis wider, für den er verkauft werden könnte.

Der beizulegende Zeitwert ist eine angemessene Schätzung des potenziellen Marktwerts eines Vermögenswerts, die durch den vom Käufer und Verkäufer vereinbarten Preis bestimmt wird.

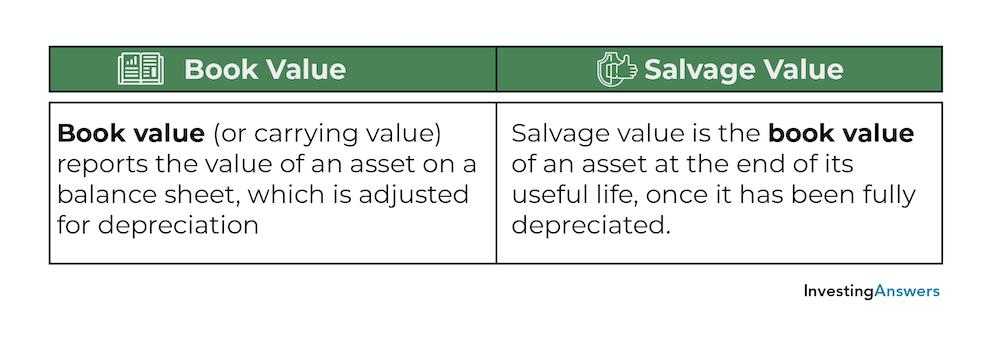

Buchwert vs. Bergungswert

Buchwert und Bergungswert sind zwei Begriffe, die sich auf den Wert eines Vermögenswerts in einer Bilanz in Bezug auf Abschreibungen beziehen., Es gibt jedoch einen wesentlichen Unterschied zwischen Buchwert und Bergungswert:

Buchwert (oder Buchwert) meldet den Wert eines Vermögenswerts in einer Bilanz, die um Abschreibungen bereinigt ist.

Der Wert der Bergung ist der Buchwert eines Vermögenswerts am Ende seiner Nutzungsdauer, sobald er vollständig abgeschrieben wurde.