.jpg)

Como un conductor responsable, usted tiene seguro de auto para protegerse en caso de un accidente. Desafortunadamente, no todos son tan concienzudos., Miles de personas salen a la carretera todos los días sin seguro de automóvil, y si termina teniendo un accidente con uno de ellos, podría estar en el gancho para los costos médicos, así como el costo de reparar o reemplazar su vehículo.

según el Instituto de información de Seguros, El 13%, o uno de cada ocho conductores, no tiene seguro. «Digamos que usted está conduciendo a la tienda hoy y algunos de 19 años de edad arados en el lado de su coche,» dice Dave Emmette, un gerente de riesgos con Seguros AIC en Ada, Michigan., Ese es el tipo de escenario que se desarrolla en todo el país todos los días, y en muchos casos, aquellos que son golpeados por un conductor sin seguro pueden encontrar que están atrapados con costosas facturas médicas y otros costos.

Aquí es donde la cobertura de automovilista sin Seguro o con seguro insuficiente aumenta. Emmette dice que su seguro asequible debe ser parte de la póliza de todos. «Nunca, nunca hago una política sin ella», dice. «¿Por qué querría hacerlo? Quiero tener algún recurso.,»

Aquí está todo lo que necesita saber sobre la cobertura de automovilista sin seguro/con seguro insuficiente:

- ¿Qué es la cobertura de automovilista sin seguro / con seguro insuficiente?

- ¿necesito un seguro de automovilista sin seguro?

- ¿cuánto cuesta el seguro de automovilista sin seguro?

- ¿Cuáles son los límites de cobertura típicos?

- apilamiento de cobertura de lesiones corporales para conductores sin seguro y conductores sin seguro

- ¿Cómo funciona la cobertura para conductores sin seguro/con seguro insuficiente?

¿qué es la cobertura de automovilista sin seguro / con seguro insuficiente?

si se está preguntando, ¿qué cubre un automovilista sin seguro?, Aquí está una cartilla rápida en qué se puede utilizar para en caso de un accidente.

La cobertura de automovilista sin seguro y con seguro insuficiente es una protección de seguro que ayuda a cubrir sus facturas médicas y el costo de reparar o reemplazar su vehículo si es atropellado por un conductor sin Seguro o con seguro insuficiente.

un no asegurado es alguien que no tiene ningún seguro de automóvil o tiene una cobertura de seguro que no cumple con los requisitos mínimos de responsabilidad establecidos por el estado. La cobertura sin seguro también puede entrar en juego si la compañía de seguros del otro conductor niega su reclamo o no puede pagarlo financieramente., Un conductor de atropello y fuga también cuenta como no asegurado en lo que se refiere a lesiones corporales (UMBI), sin embargo, normalmente no para daños a la propiedad (UMPD).

La cobertura de automovilista con seguro insuficiente es una protección de seguro que se activa para ayudar a cubrir el costo de sus facturas médicas o para reparar los daños a su vehículo causados por un conductor que tiene la culpa pero que tiene límites de cobertura demasiado bajos para cubrir sus gastos.

los conductores con seguro insuficiente a menudo compran solo la cantidad mínima de seguro requerida por la ley, que en algunos estados no es mucho., Por ejemplo, California solo requiere que los conductores lleven $15,000 por persona y coverage 30,000 por incidente de cobertura de responsabilidad por lesiones corporales. Si un conductor con límites de cobertura bajos lo golpea y causa una lesión grave, es posible que el beneficio del seguro disponible no pague todos sus gastos médicos. Esta es la definición de un conductor» con seguro insuficiente».

si usted está involucrado en un accidente en el que el conductor» culpable » carece de un seguro de responsabilidad civil adecuado, su propia cobertura de automovilista con seguro insuficiente se activará para cubrir sus gastos.,

la cobertura de automovilista sin seguro/con seguro insuficiente viene en dos sabores

La cobertura de motorista sin seguro/con seguro insuficiente ofrece protección de responsabilidad, así como daños a la propiedad, esta cobertura viene con protecciones separadas pero similares:

- cobertura de motorista sin seguro (UM) para lesiones corporales de motorista sin seguro (UMBI):

UMBI puede pagar por lesiones a personas protegidas bajo su póliza, incluidos miembros de la familia en otros autos y pasajeros en conductor sin seguro., Además de pagar las facturas médicas, UMBI puede cubrir la pérdida de ingresos, así como el dolor y el sufrimiento.

- cobertura para automovilistas sin seguro (UM) por daños a la propiedad (UMPD):

UMPD puede pagar por daños causados a su automóvil por un conductor sin seguro que puede identificar, pero casi nunca un conductor atropellado y fugado. Si tiene la opción de comprar la cobertura de umpd y colisión, UMPD generalmente paga su deducible de colisión solamente (por lo que puede que no valga la pena llevar la cobertura si ya tiene cobertura de colisión)., UMPD no está disponible en todos los estados, y cuando se usa el término UM, a menudo se refiere solo a la cobertura de lesiones corporales. Esta cobertura puede venir con un deducible, que es la cantidad que paga de su bolsillo antes de que la cobertura del seguro aumente. Aunque puede variar, el deducible es por lo general en los $200 a $300.

- underinsured Motorist (UIM)

esto puede pagar por lesiones de la misma manera que lo hace UMBI. Los conductores culpables que solo tienen el seguro de responsabilidad civil mínimo pueden quedarse cortos en caso de un accidente grave., Con el seguro de auto UIM, usted recibe protección en caso de que el seguro del conductor culpable no cubra todos sus daños.

en algunos estados, UM y UIM se agrupan como cobertura, en otros se pueden comprar por separado.

¿necesito conductor sin seguro?

La mayoría de los expertos responderían a esta pregunta con un rotundo sí. En algunos estados, es una cobertura obligatoria e incluso si no es obligatoria, nunca se sabe cuándo tendrá un encuentro con un conductor sin seguro. Revise nuestra tabla a continuación, que muestra los estados donde se requiere UM.,

en algunos estados, las probabilidades de ser golpeado por un conductor sin seguro son mucho más altas que en otros estados.

Todos los estados requieren que los conductores mantengan algún tipo de seguro de auto o demuestren que tienen los recursos financieros para cubrir un accidente, pero no todos siguen la ley. A pesar de los esfuerzos de los estados para reducir el número de automovilistas sin seguro en las carreteras, el Consejo de Investigación de seguros en 2017 informó que el 13% de los conductores en todo el país conducían sin cobertura en 2015, El último año para el que hay datos disponibles.,

usted podría preguntarse Por qué la gente rompería la ley y conducir sin seguro. Un estudio realizado por el Comité de Responsabilidad Financiera y seguros de la Asociación Americana de Administradores de Vehículos Motorizados encontró que el 82% de los conductores sin seguro dijeron que no pueden pagar el Seguro o que su vehículo no funciona o no está en uso.

en total, alrededor de 29.7 millones de personas no tenían seguro en 2015, con estos estados que tenían los mayores porcentajes de conductores sin seguro:

Maine tenía el porcentaje más pequeño de conductores sin seguro, con solo 4.,5% sin cobertura en 2015 (último año con datos).

en todo el país, aproximadamente uno de cada ocho conductores no tiene seguro. Sin embargo, en algunos estados, hasta uno de cada cuatro o uno de cada cinco automóviles en la carretera es conducido por alguien sin cobertura.

Si tiene un encuentro con un automovilista sin seguro, puede dejarlo pagando por sus propias lesiones o daños del vehículo e ir a la corte para buscar una compensación. Una ruta mucho más fácil es llevar un seguro de automovilista sin seguro como parte de su póliza de seguro de automóvil y hacer un reclamo por sus daños.,

Su compañía de seguros existente puede no ser la mejor solución para la cobertura de automovilista sin seguro con seguro insuficiente. Utilice nuestra eficaz herramienta en línea para comparar fácilmente las cotizaciones de seguros de automóviles de diferentes compañías de seguros de automóviles. Un formulario, múltiples comillas. Empieza ahora.

¿necesito cobertura de automovilista sin seguro si tengo seguro médico?

al final, solo usted puede tomar esta decisión. La función principal de la cobertura de vehículos de automovilista sin seguro es ayudar a cubrir sus facturas médicas después de un accidente que involucre a un conductor sin seguro., Si usted tiene un excelente seguro de salud UM puede no ser necesario como sus facturas médicas deben estar cubiertos su seguro de salud.

sin embargo, si tiene un plan de salud con deducible alto, o simplemente un mal seguro de salud, la cobertura de automovilista sin seguro tiene sentido. Esta cobertura le ayudará a pagar sus facturas médicas mientras elimina los copagos y deducibles del seguro médico. La cobertura de automovilista sin Seguro o con seguro insuficiente cubrirá sus gastos médicos de bolsillo, incluso si el conductor culpable no puede permitirse pagar.

Además, el seguro de UM puede pagar por el dolor y el sufrimiento, así como los salarios perdidos., Los reclamos de automovilistas sin seguro tienden a ser caros, por lo que tener esta cobertura puede ser un gran beneficio si un conductor sin seguro lo golpea. Según la Asociación Nacional de Comisionados de Seguros, El pago promedio de la reclamación de UM por lesiones es de 2 29,825.

¿qué pasa con mi coche?

Si tiene cobertura de colisión, su vehículo será reparado independientemente de si la persona que lo golpeó tiene Seguro o no. Sin embargo, si usted no está llevando seguro de colisión, usted estará por su cuenta cuando se trata de arreglar su vehículo después de un accidente si usted no está cubierto por el seguro UM., Según la Asociación Nacional de Comisionados de Seguros, El pago promedio de la reclamación de UMPD es de $1,805.

¿se requieren coberturas de lesiones corporales para conductores sin seguro y conductores sin seguro?

el seguro de automovilista sin seguro no siempre es necesario, pero es aconsejable llevarlo ya que no agrega mucho a su prima mensual.

La cobertura de UM y UIM es voluntaria en más de la mitad de los estados de los Estados Unidos, pero algunos requieren que sus conductores la tengan., La siguiente tabla enumera los estados con requisitos de seguro para conductores sin seguro e indica el tipo de cobertura que es obligatoria, a partir de 2015.

los requisitos estatales se muestran para la cobertura de automovilista sin seguro, lesiones corporales (BI), daños a la propiedad de motorista sin seguro (UMPD) y cobertura de daños a la propiedad de motorista con seguro insuficiente (UMIPD) junto con los límites de cobertura requeridos, a partir de 2017.

estados con requisitos UM y/o UIM

*requeridos si el titular de la póliza elige comprar límites superiores a $25,000 / 5 50,000.,

fuente: Insurance Information Institute

solo 22 estados y el distrito de Columbia tienen requisitos de cobertura UM y/o UIM. Los mandatos de seguro parecen no estar relacionados con el porcentaje estimado de automovilistas sin seguro por estado. Si agrega o no cobertura UM/UIM puede depender del costo de la cobertura; asegúrese de considerar si puede o no permitirse el lujo de ir sin este Seguro importante y económico.

¿cuánto cuesta el seguro de automovilista sin seguro?

Los costos variarán, pero en general la cobertura UM/UIM es muy asequible., Por lo general, cuesta aproximadamente el 5% de su prima anual de seguro de automóvil. Por ejemplo, si una prima anual de seguro de automóvil cuesta 8 800, agregar un seguro UM/UIM costará alrededor de 4 40 por año.

obviamente, el costo variará dependiendo de una serie de factores, incluido el historial de boletos, las reclamaciones anteriores, su puntaje de crédito y los descuentos de la póliza. Emmette define el precio como «nominal» y dice que los automovilistas pueden encontrar, como una estimación aproximada, que agrega alrededor del cinco por ciento al costo de una prima anual.

la mejor manera de conocer el costo de los seguros UM y UIM es comparar las cotizaciones de seguros de automóviles de varias compañías.,

¿cuáles son los límites de cobertura típicos?

al igual que con los otros componentes del seguro de automóvil, los consumidores pueden seleccionar entre una variedad de niveles de cobertura. La disponibilidad puede depender de la aseguradora y el estado, pero los límites de cobertura podrían ser tan poco como 5 5,000 y correr a 1 1 millón o más.

Emmette recomienda a los consumidores seleccionar un límite de UM que imite su límite de lesiones corporales. «Si su límite de lesiones corporales es de 5 500,000, su cobertura sin seguro debe ser la misma», dice. Es más, algunas aseguradoras pueden limitarlo a una cobertura de UM que no es mayor que sus otros límites de responsabilidad.,

agrega que no importa el tamaño del laudo judicial, los conductores solo serán compensados por las aseguradoras hasta el límite de su póliza. «Digamos que un jurado le otorga 4 400,000, pero su póliza es de 1 100,000», dice Emmette. «Te dan 100.000 dólares.»

normalmente, los límites UM y UIM son límites divididos escritos de la misma manera que sus límites de responsabilidad, por persona y por incidente. Por lo tanto, si tiene una cobertura de 100/300, significa $100,000 por persona y 3 300,000 por incidente., Si compra límites únicos combinados, sería de 3 300,000 y podría dividirlo entre una o varias personas según sea necesario.

en los estados que ofrecen cobertura de daños a la propiedad de automovilistas sin Seguro o con seguro insuficiente, los consumidores pueden tener la opción de comprar un seguro UM como una póliza de límite dividido o de límite único combinado.

- Los planes de límite dividido tienen niveles de cobertura separados para umbi y UMPD. Por ejemplo, puede ser escrito como $50,000/$100,000/$25,000, proporcionando una cobertura de $50.000 por persona, sujeto a un máximo de $100,000 por accidente por lesiones corporales y 25,000 por daños a la propiedad.,

- Los planes de límite único combinados se ofrecen en un pequeño número de estados, donde un nivel de cobertura puede pagar tanto por umbi como por UMPD. Por ejemplo, una póliza de policy 100,000 pagará hasta esa cantidad de Reclamos de UM, independientemente de si están relacionados o no con lesiones corporales o daños a la propiedad.

Las políticas de límite único combinadas son más flexibles, pero los planes de límite dividido pueden ser menos costosos.

¿qué cubre el seguro de automovilista sin seguro en caso de atropello y fuga?

un hit-and-run puede desarrollarse de varias maneras diferentes., Un conductor podría golpear su automóvil o su cerca o buzón, o golpearlo mientras camina.

Lo más probable es que el lugar donde vives determine si puedes usar o no tu seguro de UM para daños por atropello y fuga. En muchos estados, puede usar su cobertura de UM para reparar su vehículo y cubrir sus facturas médicas después de un accidente de atropello y fuga, sin embargo, puede haber un deducible que entre en juego. Consulte su política o póngase en contacto con sus agentes para obtener detalles sobre su política específica.

en algunos estados, el seguro UMPD no se puede usar para accidentes de atropello y fuga., Los siguientes estados no permitirán que los conductores usen la cobertura de UMPD para daños por atropello y fuga:

- California

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

apilar el seguro de lesiones corporales para automovilistas sin seguro y automovilistas sin seguro

en algunos, pero no en todos, los Estados lesiones y/o cobertura de lesiones corporales de automovilista con seguro insuficiente. Con el apilamiento, normalmente paga un poco más por la capacidad de aumentar sus límites por el número de vehículos que ha asegurado en su hogar.,

Por ejemplo:

Jane tiene dos coches en su hogar. Cada vehículo tiene límites UMBI de 100/300, por lo que si necesitaba usar su cobertura, Jane y sus pasajeros podrían recibir $100,000 por persona y sus límites llegarían a top 300,000 por incidente. En cambio, si Jane apilara sus coberturas UMBI, sus límites se duplicarían a 200/600. Si tuviera tres coches y apilara toda la cobertura, podría tener 300/900 en cobertura UMBI.

en general, no hay límite en el número de vehículos que pueden ser asegurados y cuyas coberturas UMBI están apiladas., Si solo tiene un automóvil en su póliza, el apilamiento no es una opción para usted, pero si tiene varios vehículos, el apilamiento puede ser una de las ventajas del seguro de automóviles múltiples.

si su estado permite el apilamiento, el seguro de automóvil apilado está disponible para los conductores en aproximadamente 30 estados, tenga en cuenta que no todas las compañías de seguros de automóviles ofrecen una opción de apilamiento.

¿cómo funciona la cobertura de automovilista sin seguro/con seguro insuficiente?

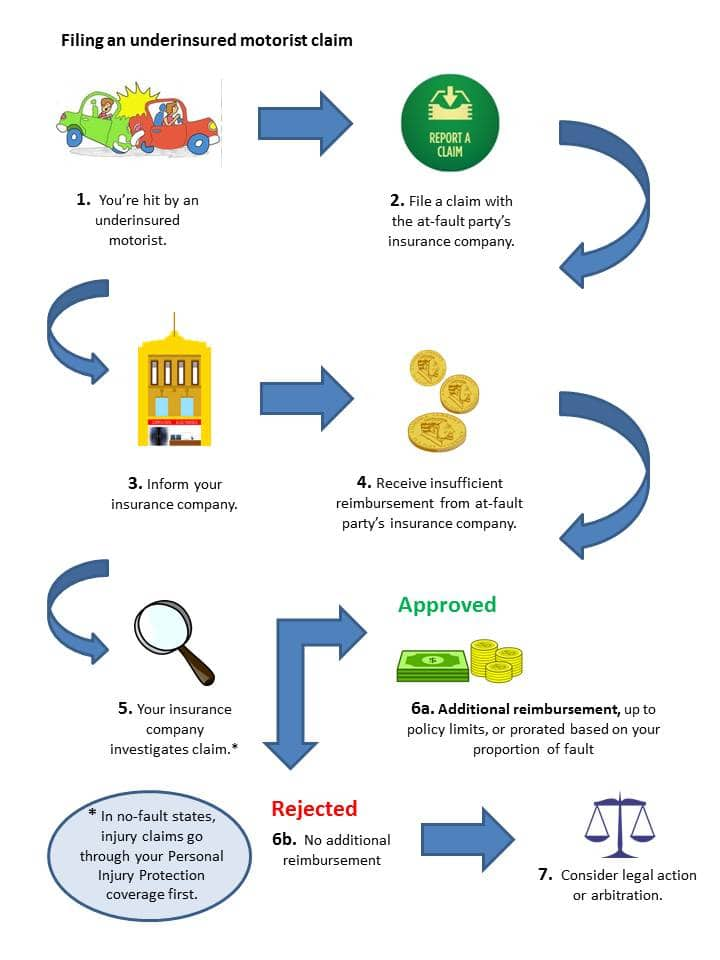

El proceso depende de su estado. Aquellos que viven en estados con leyes de seguro sin culpa pueden tener que ir a la corte para un fallo antes de recibir beneficios de UM o UIM.,

en otros estados, el proceso para reclamos de automovilista con seguro insuficiente puede seguir este flujo:

presentar un reclamo de motorista sin seguro/con seguro insuficiente, pasos detallados

- Usted es golpeado por un motorista con seguro insuficiente.

- usted presenta un reclamo de cobertura con la compañía de seguros de la parte culpable tan pronto como sea posible.

- Si cree que el automovilista tiene un seguro insuficiente, también puede comunicarse con su compañía de seguros para notificarles de la situación.,

- Su compañía de seguros puede abrir un reclamo de inmediato, o puede esperar hasta que la aseguradora de la otra parte haya respondido a su reclamo.

- si la compañía de seguros de la otra parte no puede pagar todo su reclamo (o el otro conductor no tiene seguro), su compañía de seguros comenzará su propia investigación.

- Una vez que se complete la investigación, debe recibir una compensación basada en los límites de su póliza si su reclamo se considera válido. En los estados con negligencia comparativa, su reclamo puede prorratearse para reflejar el nivel de culpa que compartió en el accidente.,

si su aseguradora niega su reclamo o no ofrece lo que usted cree que es la cantidad apropiada, es posible que pueda ir a arbitraje o tomar acciones legales sobre el asunto.