.jpg)

vastuullinen kuljettaja, sinulla on autovakuutuksia suojata itsesi onnettomuuden sattuessa. Valitettavasti kaikki eivät ole niin tunnollisia., Tuhannet ihmiset osui tien joka päivä ilman, että auton vakuutus, ja jos et lopulta saada onnettomuudessa, yksi heistä, voit olla koukussa lääketieteelliset kustannukset, sekä kustannukset korjata tai vaihtaa auton.

Vakuutustietoinstituutin mukaan vakuuttamattomia on 13 prosenttia eli joka kahdeksas kuljettaja. ”Sanotaan, että olet ajo tänään kauppaan ja noin 19-vuotias aurat kylkeen auton”, sanoo Dave Emmette, riskien hallinta, jossa AIC Vakuutus Ada, Michigan., Sellainen skenaario, joka pelaa ulos eri puolilla maata joka päivä, ja monissa tapauksissa, niille, jotka ovat iski vakuuttamaton kuljettaja voi löytää ne ovat jumissa kalliita lääkärin laskuja ja muut kulut.

tässä kohtaa vakuuttamaton tai underinsured motoristikattaus astuu esiin. Emmette kertoo edullisesta vakuutuksestaan, jonka pitäisi olla osa kaikkien politiikkaa. ”En koskaan tee politiikkaa ilman sitä”, hän sanoo. ”Miksi haluaisin? Haluan turvautua siihen.,”

Tässä on kaikki mitä tarvitsee tietää vakuuttamaton/alivakuutettu autoilija kattavuus:

- Mitä on vakuuttamaton/alivakuutettu autoilija kattavuus?

- Tarvitsenko vakuutuksettoman motoristivakuutuksen?

- paljonko vakuuttamaton motoristivakuutus maksaa?

- mitkä ovat tyypilliset kattavuusrajat?

- Pinoaminen vakuuttamaton autoilija ja vakuuttamaton autoilija ruumiinvamman kattavuus

- Miten vakuuttamaton/alivakuutettu autoilija kattavuus työtä?

Mikä on vakuuttamaton/alivakuutettu autoilija kattavuus?

Jos mietit, mitä vakuuttamaton autoilija peittää?, Tässä on nopea pohjamaali siitä, mihin sitä voidaan käyttää onnettomuuden sattuessa.

Vakuuttamattomien ja alivakuutettu autoilija kattavuus on vakuutus suojaa, joka auttaa kattamaan lääketieteen laskut ja kustannukset korjata tai vaihtaa auton, jos olet osuma kuljettaja, joka on vakuuttamaton tai alivakuutettu.

vakuuttamaton on joku, joka ei ole auton vakuutus tai on vakuutusturva, joka ei täytä valtion tehtäväksi vähimmäisvastuu vaatimukset. Vakuutukseton kattavuus voi tulla kyseeseen myös, jos toisen kuljettajan vakuutusyhtiö kiistää vaatimuksensa tai ei pysty maksamaan sitä taloudellisesti., Yliajaja lasketaan myös vakuuttamattomaksi, koska se liittyy ruumiinvammaan (UMBI), mutta ei yleensä omaisuusvahinkoihin (UMPD).

Alivakuutettu autoilija kattavuus on vakuutus suojaa, joka potkaisee auttaa kattamaan kustannukset teidän lääketieteen laskut tai korjata vaurioita ajoneuvon aiheuttama kuljettaja, joka on syyllinen mutta kuka on kuljettaa kattavuus rajoja liian alhainen kattamaan kuluja.

Alivakuutettu kuljettajat usein ostaa vain vähimmäismäärä vakuutus lain, joka joissakin valtioissa ei ole paljon., Esimerkiksi Kalifornia vaatii kuljettajilta vain 15 000 dollaria per henkilö ja 30 000 dollaria per henkilövahinkojen korvausvastuu. Jos kuljettaja alhainen kattavuus rajoja iskee ja aiheuttaa vakavia vammoja, on mahdollista, että saatavilla vakuutus hyötyä ei maksaa kaikki sairauskulut. Tämä on määritelmä ”underinsured” kuljettaja.

Jos olet osallisena onnettomuudessa, jossa ”syyllinen” driver puuttuu riittävä vastuuvakuutus, oman alivakuutettu autoilija kattavuus potkia kattamaan kuluja.,

Vakuuttamaton/alivakuutettu autoilija kattavuus makuja on kaksi

Vakuuttamattomien/alivakuutettu kattavuus tarjoaa vastuu suojelun sekä omaisuuden vahingot, tämä kattavuus tulee erillisiä, mutta toisiaan vastaavia suojauksia:

- Vakuuttamaton autoilija (UM) vakuuttamaton autoilija kattavuus ruumiinvamman (UMBI):

UMBI voi maksaa vammoja ihmisille suojattu politiikka-kuten perheenjäseniä, muita autoja ja matkustajia, vakuutettu autot-johtuvat auto-onnettomuudessa aiheuttanut vakuuttamaton kuljettaja., LÄÄKÄRILASKUJEN maksamisen lisäksi UMBI voi kattaa menetetyt tulot sekä kivun ja kärsimyksen.

- Vakuuttamaton autoilija (UM) kattavuus omaisuus (UMPD) :

UMPD voi maksaa vahingot auton, jonka vakuuttamaton kuljettaja voi tunnistaa, mutta lähes koskaan osuma ja ajaa kuljettaja. Jos sinulla on mahdollisuus ostaa UMPD ja törmäys kattavuus, UMPD yleensä maksaa törmäys vähennyskelpoisia vain (joten se ei voi olla hyvä kuljettaa kattavuus, jos olet törmäyksen kattavuus jo)., UMPD ei ole saatavilla kaikissa valtioissa, ja kun termi TUOTA käytetään, se viittaa usein vain ruumiinvamman kattavuus. Tämä kattavuus voi tulla omavastuu, joka on summa, jonka maksat taskusta ennen vakuutusturvan vaiheet ylös. Vaikka se voi vaihdella, omavastuu on yleensä 200-300 dollaria alueella.

- Alivakuutettu Autoilija (UIM)

Tämä voi maksaa vammat samalla tavalla UMBI ei. Vikatilanteessa kuljettajat, joilla on vain vähimmäisvastuuvakuutus, voivat joutua pulaan vakavan onnettomuuden sattuessa., Kanssa UIM autovakuutuksia, saat suojaa siinä tapauksessa, että at-vika kuljettaja on vakuutus ei kata kaikkia vahinkoja.

joissakin osavaltioissa UM ja UIM niputetaan yhteen peittona, toisissa ne voi ostaa erikseen.

tarvitsen vakuuttamaton autoilija vakuutus?

useimmat asiantuntijat vastaisivat tähän kysymykseen hätkähdyttävällä Kyllä. Joissakin valtioissa se on vaadittu kattavuus ja vaikka se ei ole pakollista, et koskaan tiedä, milloin sinulla on ajaa vakuuttamaton kuljettaja. Tutustu alla olevasta taulukosta, joka osoittaa jäsenvaltioissa, joissa TUOTA tarvitaan.,

joissakin osavaltioissa vakuuttamattoman kuljettajan osuman todennäköisyys on paljon suurempi kuin muissa osavaltioissa.

Kaikki valtiot vaativat kuljettajien ylläpitää tietyntyyppinen auto vakuutus tai todistaa, että niillä on taloudelliset resurssit kattamaan onnettomuus, mutta kaikki eivät seuraa lakia. Huolimatta ponnisteluista, joita jäsenvaltiot hillitä määrä vakuuttamattomien autoilijat teillä, Vakuutus-Tutkimuksen Neuvoston vuonna 2017 kertoi, että 13% kuljettajista valtakunnallinen olivat ajo ilman kattavuus vuonna 2015 on viimeinen vuosi, jolta tietoja on saatavilla.,

saatat ihmetellä, miksi ihmiset rikkoisivat lakia ja ajaisivat ilman vakuutusta. Tutkimuksen mukaan Taloudellinen Vastuu ja Vakuutus Komitea American Association of Motor Vehicle Ylläpitäjät havaitsivat, että 82% vakuuttamattomien kuljettajien sanoi, että he ei ole varaa vakuutukseen tai että niiden ajoneuvo ei toimi tai ei ole käytössä.

Kaiken kaikkiaan noin 29,7 miljoonaa ihmiset olivat vakuuttamaton vuonna 2015, näiden valtioiden kanssa, joilla on suurimmat prosenttiosuudet vakuuttamattomien kuljettajien:

Maine oli pienin prosenttiosuus vakuuttamattomien kuljettajien, joilla on vain 4.,5% on ilman kattavuutta vuonna 2015 (viimeisin vuosi tietojen kanssa).

valtakunnallisesti noin joka kahdeksas kuljettaja on vakuuttamaton. Joissakin osavaltioissa jopa joka neljäs tai joka viides tien päällä oleva auto on kuitenkin jonkun peittämättömän ajama.

Jos sinulla on ajaa vakuuttamaton autoilija, se voi jättää sinua maksaa oman vammoja tai ajoneuvon vauriot ja menossa oikeuteen hakea korvausta. Paljon helpompi reitti on kuljettaa vakuuttamaton autoilija vakuutus osana auton vakuutuksen ja tehdä reklamaation teidän vahingoista.,

olemassa olevat vakuutus-yhtiö voi olla paras ratkaisu vakuuttamattomien alivakuutettu autoilija kattavuus. Käytä tehokas online-työkalu helposti vertailla auto vakuutus lainausmerkit eri autovakuutuksen harjoittajat. Yksi lomake, useita lainauksia. Aloita nyt.

Tarvitsenko vakuutuksetonta autoilijaturvaa, jos minulla on sairausvakuutus?

lopulta, vain sinä voit tehdä tämän päätöksen. Päätehtävä vakuuttamaton autoilija ajoneuvon kattavuus on auttaa kattamaan lääketieteen laskut onnettomuuden jälkeen vakuuttamaton kuljettaja., Jos sinulla on erinomainen sairausvakuutus UM ei ehkä ole tarpeen, koska lääkärilaskut olisi katettava sairausvakuutus.

kuitenkin, jos sinulla on korkea omavastuuvakuutus tai vain surkea sairausvakuutus, vakuuttamaton autoilijan kattavuus on järkevää. Tämä kattavuus auttaa maksamaan lääketieteellisiä laskuja samalla poistaa copays ja sairausvakuutus omavastuuosuudet. Vakuuttamaton ja vakuuttamaton autoilijakattavuus kattaa ulkopuoliset hoitokulut, vaikka vikaantuneella kuljettajalla ei olisi varaa maksaa.

lisäksi, UM vakuutus voi maksaa kivusta ja särystä sekä menetetystä palkasta., Vakuuttamattomat autoilijan väitteet ovat yleensä kalliita, joten tämä kattavuus voi olla valtava etu, jos vakuudeton kuljettaja osuu sinuun. Mukaan National Association of Insurance komission Jäsenten keskimääräinen vaatia maksua UM vammoja on $29,825.

entä autoni?

jos kuljetat törmäyssuojaa, autosi korjataan riippumatta siitä, onko törmänneellä henkilöllä vakuutus vai ei. Jos sinulla ei kuitenkaan ole törmäysvakuutusta, olet omillasi korjatessasi ajoneuvoasi onnettomuuden jälkeen, jos et kuulu UM-vakuutuksen piiriin., Mukaan National Association of Insurance Commissioners, keskimääräinen vaatia maksua UMPD on $1,805.

tarvitaanko vakuuttamatonta motoristia ja vakuuttamatonta motoristia ruumiinvammansuojia?

Vakuuttamaton autoilija vakuutus ei aina tarvita, mutta se on viisasta tehdä sitä, koska se ei lisää paljon teidän kuukausittain palkkio.

UM ja UIM-kattavuus on vapaaehtoinen yli puolessa Yhdysvaltain osavaltioista, mutta jotkut vaativat kuljettajiltaan sitä., Seuraavassa kaaviossa luetellaan valtiot, joilla on vakuutuksettomia kuljettajien vakuutusvaatimuksia, ja ilmoitetaan valtuutetun vakuutusturvan tyyppi vuodesta 2015 alkaen.

Valtion vaatimukset on esitetty vakuuttamaton autoilija, ruumiinvamman (BI), vakuuttamaton autoilija omaisuusvahinkoja (UMPD) kattavuus, ja alivakuutettu autoilija omaisuusvahinkoja (UMIPD) kattavuus sekä vaadittu kattavuus rajoja, vuodesta 2017 alkaen.

Valtioiden UM ja/tai UIM vaatimukset

*Pakollinen, jos vakuutuksenottaja valitsee ostaa rajat suurempi kuin 25000 dollaria/50000 dollaria.,

Lähde: Vakuutus Tietojen Instituutti

Vain 22 valtiota ja District of Columbia ovat UM ja/tai UIM kattavuus vaatimukset. Vakuutusmääräykset eivät näytä liittyvän vakuutuksettomien autoilijoiden arvioituun prosenttiosuuteen valtioittain. Onko sinulla lisätä UM / UIM kattavuus voi riippua kattavuus kustannukset; muista harkita, onko sinulla varaa mennä ilman tätä tärkeää ja edullista vakuutusta.

paljonko vakuuttamaton autoilijavakuutus maksaa?

Kustannukset vaihtelevat, mutta yleensä UM/UIM kattavuus on erittäin edullinen., Se maksaa tyypillisesti noin 5% vuotuisesta autovakuutusmaksusta. Jos esimerkiksi vuosittainen autovakuutusmaksu maksaa 800 dollaria, UM/UIM-vakuutuksen lisääminen maksaa noin 40 dollaria vuodessa.

– on Selvää, että kustannukset vaihtelevat riippuen monista tekijöistä, mukaan lukien lipun historia, ennen väittää, luotto-pisteet ja politiikan alennuksia. Emmette määrittelee hinnan kuin ”nimellinen” ja sanoo, että autoilijat voivat löytää, kun karkea arvio, se lisää noin viisi prosenttia vuotuinen palkkio kustannuksia.

paras tapa oppia kustannukset UM ja UIM vakuutus on vertailla auton vakuutus lainauksia useita yrityksiä.,

mitkä ovat tyypilliset kattavuusrajat?

Kuten muut osat auto vakuutus, kuluttajat voivat valita erilaisia kattavuus tasoilla. Saatavuus voi riippua vakuutusyhtiön ja valtion, mutta kattavuus rajoja voisi olla niin vähän kuin $5000 ja $1 euroa tai enemmän.

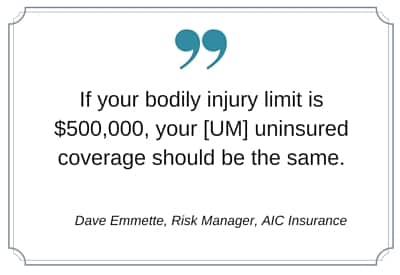

Emmette suosittelee kuluttajia valitsemaan ruumiinvammarajaa jäljittelevän UM-rajan. ”Jos ruumiinvammaraja on 500 000 dollaria, vakuuttamattoman kattavuuden pitäisi olla sama”, hän sanoo. Lisäksi jotkut vakuutusyhtiöt voivat rajoittaa sinut UM kattavuus, joka ei ole suurempi kuin muut vastuurajoitukset.,

Hän lisää, sillä ei ole väliä, koko tuomioistuin palkinnon, ajurit vain olla kompensoida vakuutusyhtiöt jopa niiden politiikan raja. ”Sano, että valamiehistö jakaa sinulle 400 000 dollaria, mutta käytäntösi on 100 000 dollaria”, Emmette sanoo. ”Saat 100 000 dollaria.”

Tyypillisesti, UM ja UIM rajat ovat split rajat kirjoitettu sama kuin oman vastuun rajat, per henkilö ja per tapaus. Joten, jos sinulla on 100/300 kattavuus, se tarkoittaa $100,000 per henkilö ja $300,000 per tapaus., Jos ostat yhdistetty yhden rajat, se olisi $300,000 ja voit jakaa, että yksi tai useita ihmisiä tarpeen mukaan.

valtioiden tarjoaa vakuuttamaton tai alivakuutettu autoilija omaisuusvahinkoja kattavuus, kuluttajat voivat valita ostaa UM vakuutus-kuten split limit tai yhdistetty yksittäinen raja-politiikkaa.

- Split limit-suunnitelmissa on erilliset kattavuustasot UMBILLE ja UMPD: lle. Esimerkiksi, ne voidaan kirjoittaa $ 50,000 / $100,000 / $25,000, joka kattaa $50,000 per henkilö, jollei enintään $100,000 per onnettomuus ruumiinvamman ja 25,000 omaisuusvahinkoja.,

- yhdistettyjä single limit-suunnitelmia on tarjolla pienessä määrässä valtioita, joissa yksi kattavuustaso voi maksaa sekä UMBISTA että UMPD: stä. Esimerkiksi, $100,000 politiikka maksaa jopa tämän määrän UM väitteet, riippumatta siitä, ovatko ne liittyvät ruumiinvamma tai omaisuusvahinkoja.

yhdistetyt single limit-linjaukset ovat joustavampia, mutta jakorajoitussuunnitelmat voivat olla edullisempia.

mitä vakuuttamaton motoristivakuutus korvaa yliajossa?

yliajo voi toistua muutamalla eri tavalla., Kuljettaja voi osua autoonne tai aitaanne tai postilaatikkoonne tai osua sinuun kävellessäsi.

asuinpaikasta selviää mitä todennäköisimmin, voiko um-vakuutusta käyttää yliajon aiheuttamiin vahinkoihin. Monissa osavaltioissa voit käyttää UM kattavuus korjata ajoneuvon ja kattaa lääketieteellisiä laskuja jälkeen osuma-ja-ajaa onnettomuus, mutta voi olla vähennyskelpoinen, joka tulee pelata. Tarkista oman politiikan tai ota yhteyttä tekijöille lisätietoja koskien tiettyä politiikka.

joissakin osavaltioissa UMPD-vakuutusta ei voida käyttää yliajotapaturmiin., Seuraavat valtiot eivät salli kuljettajat käyttää UMPD kattavuus osuma-ja-run vahinko:

- Kalifornia

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

Pinoaminen vakuuttamaton autoilija ja vakuuttamaton autoilija ruumiinvamman vakuutus

joissakin, mutta eivät kaikki valtiot voit valita pino sinun vakuuttamaton autoilija ruumiinvamman ja/tai alivakuutettu autoilija ruumiinvamman kattavuus. Pinoamisella maksat tyypillisesti hieman enemmän kyvystä nostaa rajojaan kotitaloudessa vakuutettujen ajoneuvojen määrällä.,

esimerkiksi:

Janella on kotitaloudessaan kaksi autoa. Jokainen ajoneuvo on UMBI rajat 100/300, joten jos hän halusi käyttää hänen kattavuus, Jane ja hänen matkustajat voisivat saada 100 000 dollaria per henkilö, ja hänen rajoja olisi alkuun ulos 300 000 dollaria per tapaus. Sen sijaan, jos Jane pinottu hänen UMBI coverages, hänen rajoja olisi kaksinkertainen 200/600. Jos hänellä oli kolme autoa ja pinottu kaikki kattavuus, hän voisi olla 300/900 UMBI kattavuus.

yleisesti ottaen vakuutettavien ajoneuvojen lukumäärälle ei ole rajoituksia, joiden UMBI-vakuutukset on pinottu., Jos sinulla on vain yksi auto politiikkaa, sitten pinoaminen ei ole vaihtoehto sinulle, mutta jos sinulla on useita ajoneuvoja, pinoaminen voi olla yksi etuisuuksia multi-auton vakuutus.

Jos valtio sallii pinoaminen, pinottu autovakuutus on käytettävissä kuljettajille, noin 30 valtiota, olla tietoinen siitä, että ei kaikki auto vakuutusyhtiöt tarjoavat pinoaminen vaihtoehto.

miten vakuuttamaton / vakuutukseton autoilijan kattavuus toimii?

prosessi riippuu tilastasi. Ne, jotka asuvat jäsenvaltioissa, joissa ei-vika vakuutus lakeja voi mennä tuomioistuimen tuomio, ennen kuin he saavat UM tai UIM etuja.,

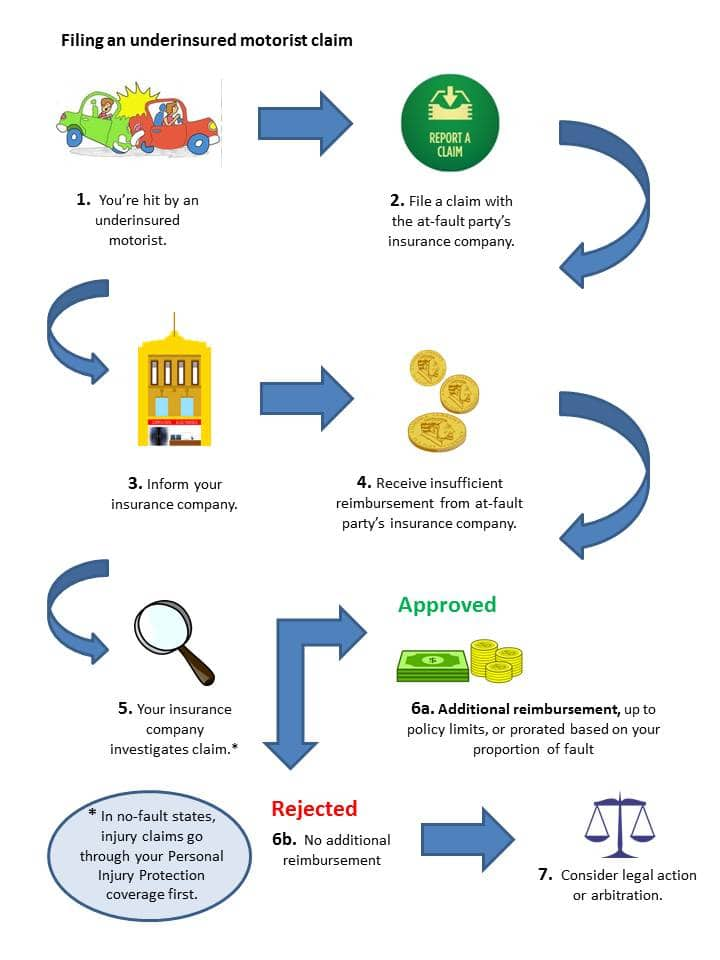

muissa maissa, prosessi alivakuutettu autoilija väittää, voi seurata tämä virtaus:

Arkistointi vakuuttamaton/alivakuutettu autoilija väittää, vaiheet yksityiskohtaisesti

- Olet osuma on alivakuutettu autoilija.

- teet korvausvaatimuksen at-fault Partyn vakuutusyhtiölle mahdollisimman pian.

- Jos uskot, että autoilija on alivakuutettu, saatat myös haluta ottaa yhteyttä vakuutusyhtiöön ilmoittaa heille tilanteen.,

- vakuutusyhtiö voi avata vaatia välittömästi, tai he voivat odottaa, kunnes toinen osapuoli on vakuutuksenantaja on vastannut teidän väittävät.

- Jos toinen osapuoli on vakuutus yhtiö ei kykene maksamaan kaikki väittävät (tai toinen kuljettaja on vakuuttamaton), vakuutus yhtiö aloittaa omat tutkimuksensa.

- Kun tutkinta on valmis, sinun pitäisi saada korvaus, joka perustuu politiikan rajoja, jos vaatimus katsotaan olevan voimassa. Valtioissa, joissa on vertaileva huolimattomuudesta, väite voidaan jääneitä vastaamaan taso vika jaettu onnettomuudessa.,

Jos vakuutusyhtiö kiistää väite tai ei tarjota, mitä uskot on sopiva määrä, et voi mennä välimiesmenettelyyn tai ryhtyä oikeudellisiin toimiin asiassa.