mi a könyv értéke?

az eszközökre való hivatkozáskor a könyv szerinti érték az eszköz eredeti költségét jelenti, levonva a felhalmozott értékcsökkenést.

mi a vállalat könyv szerinti értéke?

egy vállalat könyv szerinti értéke a társaság teljes vagyona, levonva a fennálló kötelezettségeit. Ez jelenti a teljes összeget a saját tőke érdemes lenne a részvényesek után félreteszi a tárgyi eszközök, illetve kifizető az összes kötelezettségeinek., Hasznos egy vállalat értékének meghatározásához, és gyakran részvényenkénti könyv szerinti értékként fejezik ki.

A könyv értéke és könyv szerinti értéke azonos?

igen, a könyv értékét “könyv szerinti értéknek” is nevezik.”

hol találja meg a könyv értékét a mérlegben

Igen. A mérlegekben az eszközöket könyv szerinti értékükön sorolják fel(ami az eszköz eredeti költsége, mínusz a felhalmozott értékcsökkenés).,

egy társaságra való hivatkozáskor a könyv szerinti érték megegyezik a mérlegben szereplő részvényesek saját tőkéjével, ami az eszközök és kötelezettségek közötti különbség (az immateriális javak kivételével).

hogyan kell kiszámítani a könyv értékét

az eszköz könyv szerinti értékének kiszámításához kivonja a felhalmozott értékcsökkenést az eredeti költségéből.

egy vállalat könyv szerinti értékének kiszámításához levonja a teljes kötelezettségeinek és immateriális javainak értékét a teljes eszközértékéből., könyv szerinti érték egy eszköz:

Használja a következő képlettel kell kiszámítani, hogy a könyv szerinti érték a vállalat:

Hogyan kell Kiszámítani Eszközök Összesen

Használja a következő képlet kiszámításához eszközök összesen:

Hogyan kell Kiszámítani Források Összesen

Használja a következő képlet kiszámításához források összesen:

Miért Könyv szerinti Érték, Fontos, hogy a Befektetők

Könyv szerinti érték, fontos, hogy a befektetők, mert áttekintést nyújt a cég teljes értéke., Ez az információ számos alkalmazás:

-

annak Meghatározása, hogy egy-egy részvény alulértékelt vagy túlértékelt (megérteni, ha kell vásárolni, eladni, vagy a hold).

-

piacelemzés elvégzése / több vállalat vagy részvény összehasonlítása.

-

a működő tőke megértése.

-

pénzügyi arányok kiszámítása az alapvető elemzéshez., Példa:

-

a Működő tőke arány

-

Adósság / saját tőke arány

-

adósságráta

-

Ár könyv (a P/B) arány

-

a Jelenlegi arány

-

Korlátai Könyv szerinti Érték

annak Ellenére, hogy számos előnye van, könyv szerinti értéke van néhány korlátozás:

Nem Mindig naprakész

a Mérleg általában közzétett negyedévente vagy évente. A jelentések között a befektetőknek a legfrissebb adatokra kell támaszkodniuk, amelyek gyakran hónapról hónapra változnak.,

potenciálisan bonyolult

a pontos könyvérték eléréséhez figyelembe kell venni a kiigazításokat (pl. értékcsökkenés). Vannak különböző értékcsökkenési módszerek, számviteli elvek, valamint egyéb megfontolások, amelyek bonyolultabbá tehetik a számításokat.

nem tartalmazza

a könyvérték egyik legnagyobb hátránya, hogy nem veszi figyelembe az olyan immateriális javakat, mint a szellemi tulajdon vagy a márkaépítés. Azok a vállalatok, amelyek erősen támaszkodnak a humán tőkére és az immateriális javakra, sokkal nehezebben értékelhetők.,

figyelmen kívül hagyja a növekedést

az eszközök és kötelezettségek nem mindig mutatják a teljes képet. Azok a vállalatok, amelyek erősen befektetnek a fejlesztésbe, vagy veszteségesen működnek, alacsony vagy negatív könyvértékkel rendelkezhetnek. Ha ezt a számot használják az ár-könyv arány kiszámításához, az arány (jogtalanul) jelezheti, hogy a vállalat alulértékelt vagy bajban van.

nem veszi figyelembe a minőséget

a könyv szerinti érték nem veszi figyelembe a vállalat eszközeinek minőségét, sem a jelenlegi piaci árát., Az eszközök (mint például az ingatlan) idővel értéket szerezhetnek, míg a gépek és berendezések elavulttá vagy kevésbé megbízhatóvá válhatnak. Mindkét esetben a könyv szerinti érték nem tükrözi pontosan az eszközök értékét.

mit jelent a részvényenkénti könyv szerinti érték?

a részvényenkénti könyv szerinti érték a részvényenkénti alapon a közös részvényesek rendelkezésére álló saját tőke összegének mértéke. Más szóval, ez a rendelkezésre álló közös tőke aránya a fennálló közös részvények számához., A következő képlet segítségével kiszámíthatja a részvényenkénti könyv szerinti értéket:

MEGJEGYZÉS: fontos a közös részvények átlagos számának használata, szemben a közös részvények teljes számával egy időszak végén. Ennek oka az, hogy az olyan főbb események, mint a részvénykibocsátások vagy a részvényvásárlások befolyásolhatják a számítás eredményét, tévesen, hogy az állomány túlértékeltnek vagy alulértékeltnek tűnik.

mire használják a részvényenkénti Könyvértéket?

a részvényenkénti könyvérték egy másik mutató, amelyet a befektetők a készletek elemzésére használnak., Annak megállapításához, hogy a készletek alulértékeltek vagy túlértékeltek-e, a befektetők összehasonlíthatják a vállalat részvényenkénti könyv szerinti értékét a készlet piaci értékével:

-

Ha a BVPS magasabb, mint a piaci érték, akkor az állomány kevesebb, mint amennyit a vállalat ér, ezért alulértékelt.

-

Ha a BVPS alacsonyabb, mint a piaci érték, akkor az állomány többet kereskedhet, mint amennyit a vállalat ér, ezért túlértékelt.

milyen könyv szerinti érték részvényenként jónak tekinthető?

a részvényenkénti könyv szerinti érték jelentősen változhat, mivel minden vállalat különbözik., Az olyan tényezők, mint az eszközök, a kötelezettségek és a közös részvények száma, befolyásolhatják a vállalat méretét, iparát és szerkezetét. Nincs” jó “vagy” rossz ” könyv értéke részvényenként.

a részvényenkénti Könyvértéket jobban használják összehasonlító eszközként. Ezt fel lehet használni, hogy hasonlítsa össze a jelenlegi piaci értéke egy állomány, vagy a vállalatok hasonló méretű, vagy ugyanazon az iparágon belül.

miért csökkenhet a részvényenkénti könyv szerinti érték?

a részvényenkénti könyv szerinti érték csökkenése akkor fordulhat elő, ha a számláló (közös tőke) csökken, vagy amikor a nevező (a közös részvények átlagos száma) nő., A közös tőke csökkenése akkor következik be, amikor a vállalat összes eszköze csökken vagy a teljes kötelezettség növekszik. Másrészt a közös részvények átlagos számának növekedése akkor fordul elő, amikor egy vállalat részvényeket bocsát ki.

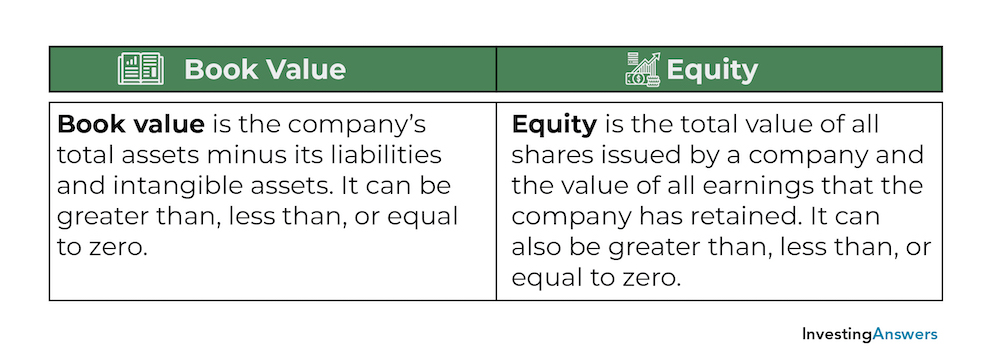

Könyv szerinti Érték vs saját Tőke

Míg a könyv szerinti érték ugyanaz, mint a saját tőke a mérleg, ez nem ugyanaz, mint saját tőke:

Könyv szerinti érték a cég teljes vagyonát mínusz kötelezettségeinek, valamint az immateriális javak. Ez lehet nagyobb, mint, kevesebb, vagy egyenlő nulla.,

a saját tőke a Társaság által kibocsátott összes részvény teljes értéke, valamint a Társaság által megtartott összes bevétel értéke. Ez is lehet nagyobb, mint, kevesebb, vagy egyenlő nulla.

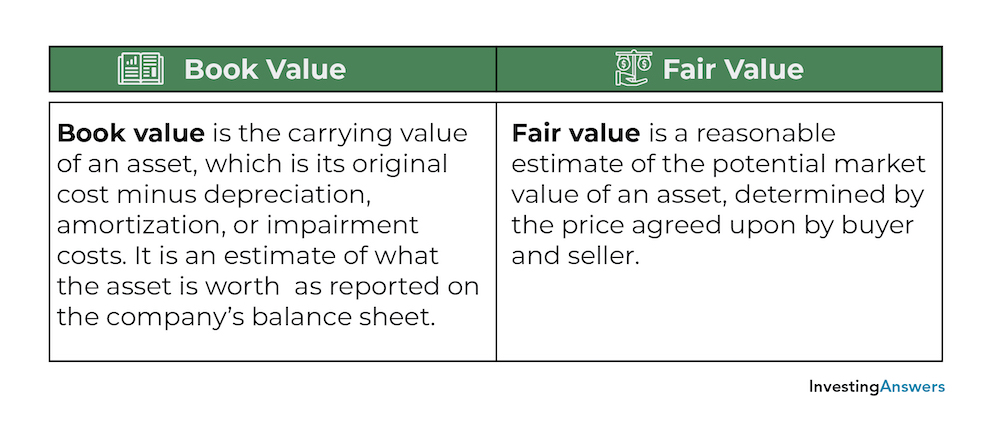

könyvérték vs.valós érték

könyvérték és valós érték egyaránt használják, hogy egy értéket egy eszközre helyezzenek el, de a különbség abban rejlik, hogy az árat meghatározzák:

könyv szerinti érték egy eszköz könyv szerinti értéke, amely eredeti költsége mínusz értékcsökkenés, amortizáció vagy értékvesztés költségek., Ez egy becslés arról, hogy mit ér az eszköz a vállalat mérlegében – de nem mindig tükrözi azt a tényleges árat, amelyért eladható.

a valós érték egy eszköz lehetséges piaci értékének ésszerű becslése, amelyet a Vevő és az eladó által megállapított ár határoz meg.

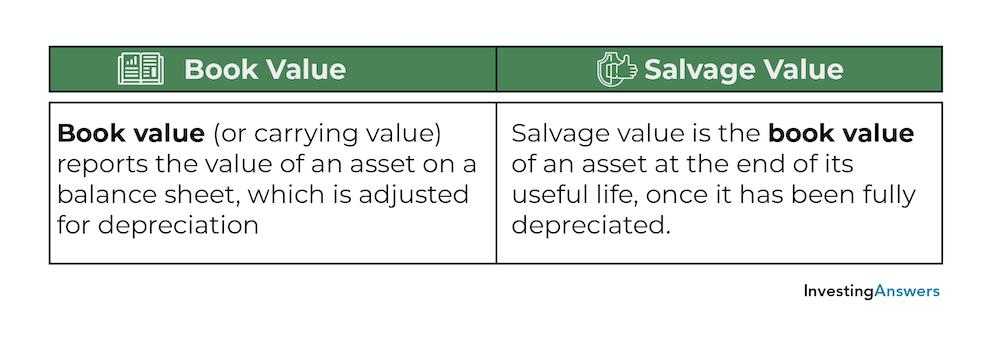

könyvérték vs.mentési érték

a könyvérték és a mentési érték két olyan kifejezés, amely egy eszköz értékére utal a mérlegben az értékcsökkenés tekintetében., Van azonban egy jelentős különbség a könyv szerinti érték, valamint maradványérték:

Könyv szerinti érték (vagy könyv szerinti érték) jelentések az eszköz értékét a mérleg, ami korrigált értékcsökkenés.

a mentési érték egy eszköz könyv szerinti értéke a hasznos élettartam végén, miután teljesen leértékelődött.