.jpg)

Mint felelős vezető, auto biztosítási, hogy megvédje magát az esetben, ha a baleset. Sajnos nem mindenki olyan lelkiismeretes., Több ezer ember az útra minden nap anélkül, hogy gépjármű-biztosítás, és ha a végén kapok egy baleset egyikük, akkor lehet A horog az orvosi költségek, valamint a költségek javítása vagy cseréje a jármű.

A biztosítási Információs Intézet szerint 13%, vagy nyolc járművezető közül egy nem biztosított. “Tegyük fel, hogy ma a boltba vezetsz, és egy 19 éves srác a kocsid oldalába csap” – mondja Dave Emmette, a Michigani Ada-ban az AIC biztosítással rendelkező kockázatkezelő., Ez a fajta forgatókönyv, hogy játszik ki az egész országban minden nap, és sok esetben, azok, akik elütötte egy biztosítatlan vezető előfordulhat, hogy ragadt a drága orvosi számlák és egyéb költségek.

Ez az, ahol a nem biztosított vagy alulbiztosított autós lefedettség növekszik. Emmette azt mondja, hogy megfizethető biztosításának mindenki politikájának részét kell képeznie. “Soha, soha nem csinálok politikát nélküle” – mondja. “Miért akarnám? Szeretnék egy kis segítséget.,”

itt van minden, amit tudnia kell a nem biztosított/alulbiztosított autós lefedettségről:

- mi a nem biztosított/alulbiztosított autós lefedettség?

- szükségem van biztosítatlan gépjármű-biztosításra?

- mennyibe kerül a biztosítatlan gépjármű-biztosítás?

- mik a tipikus lefedettségi határértékek?

- a nem biztosított gépjárművezető és a nem biztosított gépjárművezető testi sérülésének lefedettsége

- hogyan működik a nem biztosított/alulbiztosított autós lefedettség?

mi a nem biztosított / nem biztosított autós lefedettség?

Ha kíváncsi, mit fed le a nem biztosított autós?, Itt van egy gyors alapozó arról, hogy mit lehet használni baleset esetén.

A nem biztosított és nem biztosított gépjárművezető-biztosítás olyan biztosítási védelem, amely segít fedezni az orvosi számláit, valamint a jármű javításának vagy cseréjének költségeit, ha a járművezető nem biztosított vagy nem biztosított.

a nem biztosított olyan személy, aki nem rendelkezik gépjármű-biztosítással, vagy olyan biztosítási fedezettel rendelkezik, amely nem felel meg az állam által előírt minimális felelősségi követelményeknek. A nem biztosított fedezetek akkor is szerepet játszhatnak, ha a másik járművezető biztosítója tagadja követelését, vagy pénzügyileg nem képes fizetni., A cserbenhagyásos gázolás sofőrje szintén biztosítottnak számít, mivel testi sérüléssel (UMBI) kapcsolatos, bár általában nem anyagi kár (UMPI) miatt.

Underinsured autós lefedettség biztosítási védelem, hogy rúgások, hogy segítsen fedezni a költségeit az orvosi számlák vagy a jármű által okozott kár a vezető, aki a hibás, de aki könyv fedezeti korlátok túl alacsony, hogy fedezze a költségeket.

az alulbiztosított sofőrök gyakran csak a törvény által előírt minimális biztosítási összeget vásárolják meg, ami egyes államokban nem sok., Kalifornia például Csak azt követeli meg a járművezetőktől, hogy személyenként 15 000 dollárt, testi sérülés esetén pedig 30 000 dollárt viseljenek. Ha az alacsony fedezeti korlátokkal rendelkező járművezető súlyos sérülést okoz, lehetséges, hogy a rendelkezésre álló biztosítási ellátás nem fizeti meg az összes orvosi költséget. Ez egy “alulbiztosított” illesztőprogram meghatározása.

ha olyan balesetben vesz részt, ahol a “hibásan” vezető nem rendelkezik megfelelő felelősségbiztosítással, akkor a saját alulbiztosított autós fedezete a költségek fedezésére szolgál.,

nem Biztosított/underinsured autós lefedettség jön a két változatban

Biztosított/underinsured lefedettséget kínál felelősség védelem, valamint a kárt, ez a lefedettség külön, de hasonló védelem:

- biztosítással nem rendelkező autós (UM) fedezet biztosítással nem rendelkező autós testi sérülés (UMBI):

UMBI tudja fizetni sérülések emberek oltalom alá, a politika, beleértve a családtagok, a másik kocsi utasai a biztosított autók … eredő baleset okozta egy biztosítással nem rendelkező sofőrt., Az orvosi számlák kifizetése mellett az UMBI fedezheti az elveszett jövedelmet, valamint a fájdalmat és a szenvedést.

- biztosítatlan autós (UM) lefedettség anyagi kárért (UMPD):

az UMPD fizethet az autójával okozott kárért egy nem biztosított sofőr által, akit azonosíthat, de szinte soha nem cserbenhagyásos sofőr. Ha lehetősége van az UMPD és az ütközési lefedettség megvásárlására, az UMPD általában csak az ütközési levonható összeget fizeti ki (tehát előfordulhat, hogy nem érdemes hordozni a lefedettséget, ha már ütközési lefedettséggel rendelkezik)., Az UMPD nem minden államban érhető el, és amikor az UM kifejezést használják, gyakran csak a testi sérülések lefedettségére utal. Ez a lefedettség jön egy levonható, amely az összeg fizet ki a zsebéből, mielőtt a biztosítási fedezet lépéseket. Bár ez változhat,a levonható általában a $200 hogy $300 tartományban.

- Underinsured Motorist(UIM)

Ez ugyanúgy fizethet a sérülésekért, mint UMBI. A vétkes járművezetők, akik csak a minimális felelősségbiztosítást viselik, súlyos baleset esetén rövidek lehetnek., Az UIM auto biztosítással védelmet kap abban az esetben, ha az at-fault járművezetői biztosítás nem fedezi az összes kárt.

egyes államokban az UM és az UIM fedezetként vannak összekapcsolva, másokban külön megvásárolhatók.

szükségem van biztosítatlan gépjármű-biztosításra?

a legtöbb szakértő erre a kérdésre egy hangos igennel válaszol. Egyes államokban ez egy kötelező lefedettség, még akkor is, ha nem kötelező, soha nem tudhatod, mikor lesz egy befut egy biztosítatlan vezető. Tekintse át az alábbi táblázatot, amely megmutatja azokat az állapotokat, ahol UM szükséges.,

egyes államokban a biztosítatlan vezető által sújtott esélyek sokkal magasabbak, mint más államokban.

minden állam megköveteli a járművezetőktől, hogy bizonyos típusú gépjármű-biztosítást tartsanak fenn, vagy bizonyítsák, hogy rendelkeznek pénzügyi forrásokkal a baleset fedezésére, de nem mindenki követi a törvényt. Annak ellenére, hogy az államok erőfeszítéseket tettek a nem biztosított autósok számának megfékezésére az utakon, a biztosítási Kutatási Tanács 2017-ben arról számolt be, hogy a járművezetők 13% – A országos lefedettség nélkül vezetett 2015-ben, az elmúlt évben, amelyre rendelkezésre állnak adatok.,

lehet, hogy csoda, hogy miért az emberek megszegik a törvényt, és vezetni biztosítás nélkül. Az American Association of Motor Vehicle Administrators pénzügyi felelősség-és biztosítási Bizottságának tanulmánya megállapította, hogy a nem biztosított járművezetők 82% – a azt mondta, hogy nem engedheti meg magának a biztosítást, vagy hogy járművük nem működik, vagy nincs használatban.

mindannyian elmondtuk, hogy 2015-ben körülbelül 29, 7 millió embert nem biztosítottak, ezekkel az államokkal a biztosítatlan járművezetők legnagyobb százaléka volt:

Maine volt a legkisebb a biztosítatlan járművezetők aránya, csak 4.,5% lefedettség nélkül 2015-ben (az utolsó év adatokkal).

országszerte, körülbelül minden nyolcadik járművezető nem biztosított. Egyes államokban azonban az úton lévő négy vagy öt autó közül egyet vagy egyet fedezet nélkül vezet.

ha EGY fut be egy biztosítatlan autós, akkor hagyja, hogy fizet a saját sérülések vagy a jármű kárait, majd bírósághoz fordul, hogy kártérítést kérjen. Egy sokkal könnyebb út, hogy készítsen biztosítatlan autós biztosítás részeként az autó biztosítási kötvény, valamint a kártérítési igényt.,

lehet, hogy a meglévő biztosítótársaság nem a legjobb megoldás a nem biztosított alulbiztosított autós fedezetére. Használja hatékony online eszközünket, hogy könnyen összehasonlítsa a különböző gépjármű-biztosítási fuvarozók Automatikus Biztosítási árajánlatait. Egy forma, több idézet. Kezdje most.

szükségem van-e biztosítatlan autós fedezetre, ha egészségbiztosításom van?

végül csak te hozhatod meg ezt a döntést. A fő funkciója a biztosítatlan autós jármű lefedettség, hogy segítsen fedezni az orvosi számlák baleset után járó biztosítatlan vezető., Ha kiváló Egészségbiztosítás UM nem feltétlenül szükséges, mint az orvosi számlákat kell fedezni az egészségbiztosítás.

azonban, ha van egy magas levonható egészségügyi terv, vagy csak tetves Egészségbiztosítás, biztosítatlan autós lefedettség van értelme. Ez a fedezet segít fizetni az orvosi számlákat, miközben megszünteti a copays és az egészségbiztosítási levonások. A nem biztosított és az alulbiztosított autós fedezete fedezi a zseben kívüli orvosi költségeket, még akkor is, ha a vétkes sofőr nem engedheti meg magának, hogy fizessen.

emellett az UM biztosító fizethet a fájdalomért és a szenvedésért, valamint az elmaradt bérekért., Biztosítatlan autós azt állítja, általában drága, így miután ez a lefedettség lehet egy hatalmas előny, ha elütötte egy biztosítatlan vezető. Szerint a National Association of Insurance commissions az átlagos követelés kifizetése um sérülések $ 29,825.

mi a helyzet az autómmal?

ha ütközési lefedettséget hordoz, a jármű javításra kerül, függetlenül attól, hogy az elütött személy rendelkezik-e biztosítással vagy sem. Ha azonban nem rendelkezik ütközési biztosítással, akkor egyedül lesz, amikor baleset után rögzíti a járművet, ha nem fedezi az UM biztosítás., A biztosítási biztosok Országos Szövetsége szerint az UMPD átlagos követelése 1,805 dollár.

szükség van-e biztosítatlan gépjárművezetőre és biztosítatlan gépjárművezetőre személyi sérülés fedezésére?

biztosítatlan gépjármű-biztosítás nem mindig szükséges, de bölcs dolog, hogy vigye, mivel ez nem növeli, hogy sok a havi díj.

UM és UIM lefedettség önkéntes több mint fele az amerikai államok, de néhány nem igényelnek a vezetők azt., Az alábbi táblázat a biztosítatlan járművezetők biztosítási követelményeit tartalmazó Államokat sorolja fel,valamint a 2015-től előírt fedezet típusát.

állami követelmények jelennek meg a nem biztosított autós, testi sérülés (BI), biztosítatlan autós anyagi kár (UMPD) lefedettség, valamint az alulbiztosított autós anyagi kár (UMIPD) lefedettség, valamint a szükséges lefedettségi határértékek, 2017-től.

az UM és/vagy UIM követelményekkel rendelkező Államok

*kötelező, ha a kötvénytulajdonos úgy dönt, hogy 25 000 dollár/50 000 dollárnál magasabb korlátokat vásárol.,

Forrás: Insurance Information Institute

csak 22 állam és a District of Columbia van UM és / vagy UIM lefedettség követelmények. Úgy tűnik, hogy a biztosítási megbízások nem kapcsolódnak az állam által biztosított autósok becsült százalékához. Függetlenül attól, hogy hozzá UM / UIM lefedettség függhet a lefedettség költsége; ügyeljen arra, hogy fontolja meg, hogy megengedheti magának, hogy menjen anélkül, hogy ez a fontos, olcsó biztosítás.

mennyibe kerül a biztosítatlan gépjármű-biztosítás?

a költségek változhatnak, de általában az UM/UIM lefedettség nagyon megfizethető., Ez általában költségek nagyjából 5% – a az éves auto biztosítási díj. Például, ha egy éves auto biztosítási díj költségek $800, hozzátéve UM / UIM biztosítás fog futni körülbelül $ 40 évente.

nyilvánvaló, hogy a költségek számos tényezőtől függően változnak, beleértve a jegyelőzményeket, a korábbi követeléseket, a hitel pontszámot és a politikai kedvezményeket. Az Emmette az árat “nominálisan” határozza meg, és azt mondja, hogy az autósok durva becslésként körülbelül öt százalékot adnak az éves prémium költségéhez.

a legjobb módja annak, hogy megtanulják a költségek UM és UIM biztosítás összehasonlítani gépjármű – biztosítási idézetek több vállalat.,

melyek a tipikus lefedettségi határértékek?

az autóbiztosítás többi összetevőjéhez hasonlóan a fogyasztók számos lefedettségi szint közül választhatnak. A rendelkezésre állás a biztosítótól és az államtól is függhet, de a fedezeti limit akár 5000 dollár is lehet, és akár 1 millió dollár is lehet.

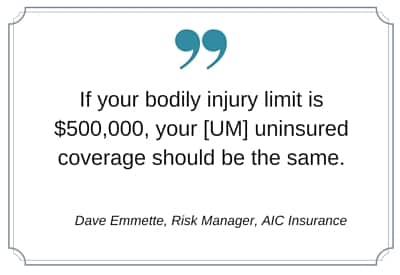

az Emmette azt javasolja a fogyasztóknak, hogy válasszanak egy UM-korlátot, amely utánozza a testi sérülés határát. “Ha a testi sérülés határa $500,000, A nem biztosított fedezetnek azonosnak kell lennie” – mondja. Sőt, egyes biztosítók korlátozhatják az UM lefedettséget, amely nem nagyobb, mint a többi felelősségkorlátozás.,

hozzáteszi, hogy nem számít a bírósági díj nagysága, a járművezetőket csak a biztosítók kompenzálják a biztosítási korlátig. “Mondja, hogy egy zsűri 400,000 dollárt ítél oda, de a politikája 100,000 XNUMX dollárra vonatkozik” – mondja Emmette. “Kapsz $100,000.”

jellemzően az UM és UIM határértékek a felelősségi korlátokkal azonos módon, személyenként és eseményenként vannak írva. Tehát, ha van 100/300 lefedettség, ez azt jelenti, $100,000 fejenként és $ 300,000 per esemény., Ha veszel kombinált egyetlen limit, ez lenne a $300,000 és meg lehet osztani, hogy egy vagy több ember, mint kell.

a biztosítatlan vagy alulbiztosított autós anyagi károk fedezését kínáló Államokban a fogyasztók választhatják az UM biztosítást osztott limitként vagy kombinált egyszeri limit politikaként.

- Split limit tervek külön lefedettségi szint UMBI és UMPI. Például lehet írni, mint $50,000 / $100,000 / $25,000, amely lefedettség $ 50,000 fejenként, feltéve, hogy legfeljebb $100,000 per baleset testi sérülés és 25,000 anyagi kár.,

- kombinált egy limit terveket kínálnak néhány államban, ahol egy lefedettségi szint fizethet mind az UMBI, mind az UMPI számára. Például egy $100,000 politika fizeti az UM követelések összegét, függetlenül attól, hogy testi sérüléssel vagy anyagi kárral kapcsolatosak-e vagy sem.

kombinált egységes limit politikák rugalmasabbak, de osztott limit tervek lehet olcsóbb.

mire terjed ki a biztosítatlan gépjármű-biztosítás cserbenhagyás esetén?

a cserbenhagyásos gázolás néhány különböző módon játszható le., A sofőr megütheti az autóját, a kerítést vagy a postafiókot, vagy megütheti, miközben sétál.

ahol élsz, valószínűleg meg fogja határozni, hogy használhatja-e az UM biztosítását a cserbenhagyásos balesetekre. Sok államban lehet használni a um lefedettség megjavítani a járművet, és fedezi az orvosi számlák után cserbenhagyásos baleset, azonban lehet, hogy egy levonható, hogy jön szóba. Ellenőrizze a házirendet, vagy vegye fel a kapcsolatot ügynökeivel az adott házirenddel kapcsolatos részletekért.

egyes államokban az UMPD biztosítás nem használható cserbenhagyásos balesetek esetén., A következő államok nem engedi vezetők használni UMPD fedezetet gázolás sebzés:

- California

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

Egymásra biztosítással nem rendelkező autós, illetve biztosítással nem rendelkező autós testi sérülés biztosítási

A pár, de nem minden államok megválaszthatja, hogy verem a biztosítással nem rendelkező autós testi sérülés és/vagy underinsured autós testi sérülés lefedettség. A egymásra rakással általában egy kicsit többet fizet azért, hogy a korlátokat a háztartásban biztosított járművek számával növelje.,

például:

Jane-nek két autója van a háztartásában. Minden járműnek 100/300-as UMBI limitje van, tehát ha a lefedettségére lenne szüksége, Jane és utasai 100,000 dollárt kaphatnak személyenként, és a korlátai 300,000 XNUMX dollárra emelkednének incidensenként. Ehelyett, ha Jane halmozott rá UMBI burkolatok, ő korlátai megduplázódik 200/600. Ha három autója lenne, és a teljes lefedettséget össze tudná rakni, akkor 300/900 lenne az UMBI lefedettsége.

általában nincs korlátozva a biztosítható járművek száma, amelyek UMBI fedelei egymásra vannak rakva., Ha csak egy autó a politika, akkor egymásra nem opció, de ha több járművek, anyagmozgató lehet az egyik előnye, a multi-gépjármű-biztosítás.

Ha az állam lehetővé teszi stacking, halmozott gépjármű-biztosítás áll rendelkezésre, hogy a járművezetők nagyjából 30 Államok, vegye figyelembe, hogy nem minden gépjármű-biztosító társaságok kínálnak egymásra lehetőséget.

hogyan működik a nem biztosított / alulbiztosított autós lefedettség?

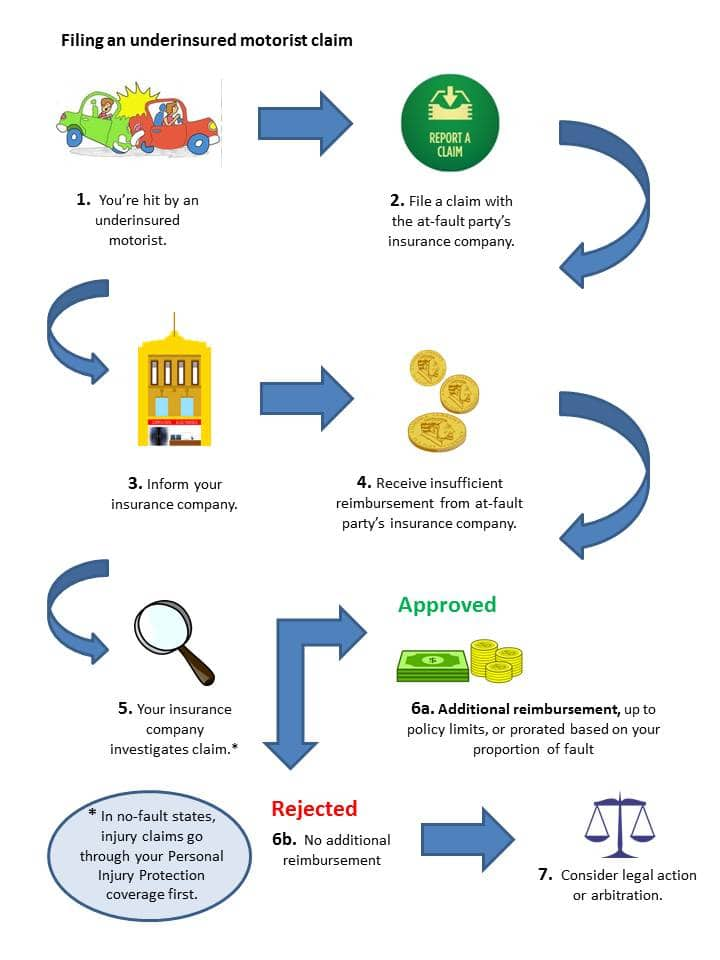

a folyamat az Ön állapotától függ. Azok, akik olyan államokban élnek, ahol nincs hiba biztosítási törvény, bírósághoz kell fordulniuk ítéletért, mielőtt UM vagy UIM juttatásokat kapnak.,

más államokban az alulbiztosított autós igények folyamata követheti ezt az áramlást:

nem biztosított/alulbiztosított autós követelés benyújtása, a részletes lépések

- egy alulbiztosított autós ütközik.

- Ön a lehető leghamarabb benyújtja a fedezeti igényt az at-hiba fél biztosítótársaságához.

- ha úgy gondolja, hogy az autós nem biztosított, akkor érdemes kapcsolatba lépni a biztosítóval, hogy értesítse őket a helyzetről.,

- a biztosítótársaság azonnal megnyithat egy követelést, vagy megvárhatja, amíg a másik fél biztosítója válaszol a követelésre.

- Ha a másik fél biztosítója nem tudja kifizetni az összes követelését (vagy a másik sofőr nem biztosított), a biztosítótársaság megkezdi saját vizsgálatát.

- a vizsgálat befejezése után kártérítést kell kapnia a házirend korlátai alapján, ha követelése érvényesnek minősül. Az összehasonlító gondatlansággal rendelkező államokban állítását úgy lehet arányosítani, hogy tükrözze a balesetben megosztott hiba szintjét.,

Ha a biztosító tagadja a követelését, vagy nem ajánlja fel azt, ami ön szerint a megfelelő összeg, akkor lehet, hogy választottbírósághoz fordulhat, vagy jogi lépéseket tehet az ügyben.