.jpg)

Als verantwortlicher Fahrer haben Sie eine Kfz-Versicherung, um sich im Falle eines Unfalls zu schützen. Leider ist nicht jeder so gewissenhaft., Tausende von Menschen auf die Straße jeden Tag ohne Kfz-Versicherung, und wenn Sie am Ende immer in einem Unfall mit einem von ihnen, Sie könnten für medizinische Kosten auf dem Haken sein, sowie die Kosten für die Reparatur oder Ihr Fahrzeug ersetzen.

Nach Angaben des Insurance Information Institute sind 13% oder jeder achte Fahrer nicht versichert. „Nehmen wir an, Sie fahren heute in den Laden und ein 19-Jähriger pflügt in die Seite Ihres Autos“, sagt Dave Emmette, Risikomanager bei AIC Insurance in Ada, Michigan., Das ist die Art von Szenario, das sich jeden Tag im ganzen Land abspielt, und in vielen Fällen können diejenigen, die von einem nicht versicherten Fahrer getroffen werden, feststellen, dass sie mit teuren Arztrechnungen und anderen Kosten stecken bleiben.

Hier treten unversicherte oder unterversicherte Autofahrer auf. Emmette sagt seine erschwingliche Versicherung, die ein Teil aller Politik sein sollte. „Ich mache nie, nie eine Politik ohne sie“, sagt er. „Warum sollte ich das wollen? Ich möchte etwas zurückgreifen.,“

Hier ist alles, was Sie über nicht versicherte / unterversicherte Autofahrer wissen müssen:

- Was ist nicht versicherte/unterversicherte Autofahrer?

- Brauche ich eine nicht versicherte Kfz-Versicherung?

- Wie viel kostet eine nicht versicherte Kfz-Versicherung?

- Was sind die typischen Versicherungsschutz Grenzen?

- Stapeln von nicht versicherten Autofahrern und nicht versicherten Autofahrern Körperverletzung Abdeckung

- Wie funktioniert nicht versicherte / unterversicherte Autofahrer Abdeckung?

Was ist ein nicht versicherter/unterversicherter Autofahrer?

Wenn Sie sich Fragen, was bedeutet nicht versicherte Autofahrer Abdeckung?, Hier ist eine kurze Grundierung, wofür es im Falle eines Unfalls verwendet werden kann.

Nicht versicherter und unterversicherter Autofahrer ist ein Versicherungsschutz, der Ihre Arztrechnungen und die Kosten für die Reparatur oder den Austausch Ihres Fahrzeugs abdeckt, wenn Sie von einem nicht versicherten oder unterversicherten Fahrer getroffen werden.

Ein nicht Versicherter ist jemand, der keine Kfz-Versicherung hat oder einen Versicherungsschutz hat, der die vom Staat vorgeschriebenen Mindesthaftpflichtanforderungen nicht erfüllt. Eine nicht versicherte Deckung kann auch ins Spiel kommen, wenn die Versicherung des anderen Fahrers ihren Anspruch bestreitet oder ihn finanziell nicht bezahlen kann., Ein Hit and Run-Fahrer gilt auch als nicht versichert, da er sich auf Körperverletzungen (UMBI) bezieht, normalerweise jedoch nicht auf Sachschäden (UMPD).

Unterversicherte Autofahrer Deckung ist Versicherungsschutz, der in tritt, um die Kosten für Ihre Arztrechnungen zu decken oder Schäden an Ihrem Fahrzeug durch einen Fahrer verursacht zu reparieren, die Schuld ist, aber wer trägt Deckungsgrenzen zu niedrig, um Ihre Kosten zu decken.

Unterversicherte Fahrer kaufen oft nur den gesetzlich vorgeschriebenen Mindestversicherungsbetrag, was in einigen Staaten nicht viel ist., Zum Beispiel erfordert Kalifornien nur Fahrer $15,000 pro Person und $30,000 pro Vorfall der Körperverletzung Haftpflichtversicherung zu tragen. Wenn ein Fahrer mit niedrigen Deckungsgrenzen Sie trifft und eine schwere Verletzung verursacht, ist es möglich, dass die verfügbare Versicherungsleistung nicht alle Ihre medizinischen Kosten bezahlt. Dies ist die Definition eines“ unterversicherten “ Treibers.

Wenn Sie in einen Unfall verwickelt sind, bei dem der „schuldhafte“ Fahrer keine ausreichende Haftpflichtversicherung hat, wird Ihre eigene unterversicherte Autofahrerversicherung zur Deckung Ihrer Kosten eingesetzt.,

Nicht versicherte/nicht versicherte Autofahrer Abdeckung kommt in zwei Geschmacksrichtungen

Nicht versicherte/nicht versicherte Abdeckung bietet Haftpflichtschutz sowie Sachschäden, diese Abdeckung kommt mit separaten, aber ähnlichen Schutz:

- Nicht versicherte Autofahrer (UM) Abdeckung für nicht versicherte Autofahrer Körperverletzung (UMBI):

UMBI kann für Verletzungen von Personen zahlen, die unter Ihrer Politik geschützt sind-einschließlich Familienmitglieder in anderen Autos und Passagiere in Ihren versicherten Autos-infolge eines Autounfalls, der durch einen Unfall nicht versicherter Fahrer., Neben der Zahlung von Arztrechnungen kann UMBI Einkommensverluste sowie Schmerzen und Leiden abdecken.

- Nicht versicherter Autofahrer (UM) Deckung von Sachschäden (UMPD) :

UMPD kann Schäden an Ihrem Auto durch einen nicht versicherten Fahrer bezahlen, den Sie identifizieren können, aber fast nie einen Fahrer, der von einem Unfall betroffen ist. Wenn Sie die Möglichkeit haben, UMPD und Collision Coverage zu kaufen, zahlt UMPD normalerweise nur Ihren Selbstbehalt für Kollisionen (daher lohnt es sich möglicherweise nicht, die Abdeckung zu tragen, wenn Sie bereits eine Kollisionsabdeckung haben)., UMPD ist nicht in allen Staaten verfügbar, und wenn der Begriff UM verwendet wird, bezieht er sich oft nur auf die Deckung von Körperverletzungen. Diese Abdeckung kann mit einem Selbstbehalt kommen, Das ist der Betrag, den Sie aus eigener Tasche zahlen, bevor der Versicherungsschutz Schritte nach oben. Während es variieren kann, liegt der Selbstbehalt normalerweise im Bereich von 200 bis 300 US-Dollar.

- Unterversicherter Autofahrer (UIM)

Dies kann für Verletzungen genauso bezahlen wie UMBI. Bei einem schweren Unfall können Fahrer, die nur die Mindesthaftpflichtversicherung tragen, zu kurz kommen., Mit der UIM Auto Insurance erhalten Sie Schutz für den Fall, dass die Versicherung des verschuldeten Fahrers nicht alle Ihre Schäden deckt.

In einigen Bundesstaaten werden UM und UIM als Abdeckung gebündelt, in anderen können sie separat erworben werden.

Benötige ich eine nicht versicherte KFZ-Versicherung?

Die meisten Experten würden diese Frage mit einem klaren Ja beantworten. In einigen Staaten ist es eine erforderliche Abdeckung und selbst wenn es nicht obligatorisch ist, wissen Sie nie, wann Sie einen Run in mit einem nicht versicherten Fahrer haben. Lesen Sie unsere Tabelle unten, zeigt Staaten, in denen UM erforderlich ist.,

In einigen Bundesstaaten sind die Chancen, von einem nicht versicherten Fahrer getroffen zu werden, viel höher als in anderen Bundesstaaten.

Alle Staaten verlangen von Fahrern, eine Art Autoversicherung abzuschließen oder nachzuweisen, dass sie über die finanziellen Mittel verfügen, um einen Unfall abzudecken, aber nicht jeder befolgt das Gesetz. Trotz der Bemühungen der Staaten, die Zahl der nicht versicherten Autofahrer auf den Straßen einzudämmen, berichtete der Insurance Research Council in 2017, dass 13% der Fahrer bundesweit im Jahr 2015, dem letzten Jahr, für das Daten verfügbar sind, ohne Deckung fuhren.,

Sie fragen sich vielleicht, warum Menschen das Gesetz brechen und ohne Versicherung fahren würden. Eine Studie des Financial Responsibility and Insurance Committee der American Association of Motor Vehicle Administrators ergab, dass 82% der nicht versicherten Fahrer angaben, sich keine Versicherung leisten zu können oder dass ihr Fahrzeug nicht funktionsfähig ist oder nicht verwendet wird.

Insgesamt waren 2015 rund 29,7 Millionen Menschen nicht versichert, wobei diese Staaten den größten Anteil an nicht versicherten Fahrern aufwiesen:

Maine hatte mit nur 4 den geringsten Prozentsatz an nicht versicherten Fahrern.,5% ohne Deckung im Jahr 2015 (das letzte Jahr mit Daten).

Bundesweit ist etwa jeder achte Fahrer unversichert. In einigen Staaten wird jedoch jedes vierte oder jedes fünfte Auto auf der Straße von jemandem ohne Deckung gefahren.

Wenn Sie einen Run in mit einem nicht versicherten Autofahrer haben, kann es verlassen Sie für Ihre eigenen Verletzungen oder Fahrzeugschäden zahlen und vor Gericht gehen, um Entschädigung zu suchen. Ein viel einfacherer Weg ist es, eine nicht versicherte Kfz-Versicherung als Teil Ihrer Kfz-Versicherung abzuschließen und einen Schadenersatzanspruch geltend zu machen.,

Ihre bestehende Versicherungsgesellschaft ist möglicherweise nicht die beste Lösung für nicht versicherte, unterversicherte Autofahrer. Verwenden Sie unser effektives Online-Tool, um Autoversicherungsangebote verschiedener Autoversicherungsträger einfach zu vergleichen. Eine form, mehrere Angebote. Jetzt anfangen.

Brauche ich eine nicht versicherte KFZ-Versicherung, wenn ich krankenversichert bin?

Am Ende können nur Sie diese Entscheidung treffen. Die Hauptfunktion der nicht versicherten KFZ-Versicherung besteht darin, Ihre Arztrechnungen nach einem Unfall mit einem nicht versicherten Fahrer zu decken., Wenn Sie eine ausgezeichnete Krankenversicherung haben, ist dies möglicherweise nicht erforderlich, da Ihre Arztrechnungen von Ihrer Krankenversicherung abgedeckt werden sollten.

Wenn Sie jedoch einen hohen Selbstbehalt oder nur eine miese Krankenversicherung haben, ist eine nicht versicherte Kfz-Versicherung sinnvoll. Diese Abdeckung hilft Ihnen, Ihre Arztrechnungen zu bezahlen und gleichzeitig Copays und Selbstbehalte der Krankenversicherung zu beseitigen. Nicht versicherte und unterversicherte Autofahrer decken Ihre medizinischen Ausgaben aus eigener Tasche ab, auch wenn sich der schuldunfähige Fahrer die Zahlung nicht leisten kann.

Darüber hinaus kann sich die Krankenversicherung für Schmerzen und Leiden sowie entgangenen Lohn auszahlen., Nicht versicherte Autofahrer Ansprüche neigen dazu, teuer zu sein, so dass diese Abdeckung kann ein großer Vorteil sein, wenn Sie von einem nicht versicherten Fahrer getroffen werden. Laut der National Association of Insurance Commissioners beträgt die durchschnittliche Schadenszahlung für UM für Verletzungen 29,825 US-Dollar.

Was ist mit meinem Auto?

Wenn Sie eine Kollisionsdeckung tragen, wird Ihr Fahrzeug repariert, unabhängig davon, ob die Person, die Sie getroffen hat, versichert ist oder nicht. Wenn Sie jedoch keine Kollisionsversicherung abschließen, sind Sie selbstständig, wenn es darum geht, Ihr Fahrzeug nach einem Unfall zu reparieren, wenn Sie nicht durch eine Kollisionsversicherung abgedeckt sind., Laut der National Association of Insurance Commissioners beträgt die durchschnittliche Schadenszahlung für UMPD 1,805 USD.

Sind nicht versicherte Autofahrer und nicht versicherte Autofahrer Körperverletzungsdelikte erforderlich?

Nicht versicherte Kfz-Versicherung ist nicht immer erforderlich, aber es ist ratsam, es zu tragen, da es nicht so viel zu Ihrer monatlichen Prämie hinzufügt.

UM-und UIM-Abdeckung ist freiwillig in mehr als der Hälfte der US-Bundesstaaten, aber einige erfordern ihre Fahrer haben es., Die folgende Tabelle listet die Staaten mit den Versicherungsanforderungen der nicht versicherten Fahrer auf und gibt die Art der Deckung an, die ab 2015 vorgeschrieben ist.

Die staatlichen Anforderungen werden ab 2017 für die Abdeckung von nicht versicherten Autofahrern, Körperverletzungen (BI), nicht versicherten Autofahrern (UMPD) und unterversicherten Autofahrern (UMIPD) zusammen mit den erforderlichen Abdeckungsgrenzen angezeigt.

Zustände mit UM-und/oder UIM-Anforderungen

* Erforderlich, wenn der Versicherungsnehmer Limits über $25,000/$50,000 kauft.,

Quelle: Insurance Information Institute

Nur 22 Bundesstaaten und der District of Columbia haben UM-und/oder UIM-Abdeckung Anforderungen. Versicherungsmandate scheinen nichts mit dem geschätzten Prozentsatz der nicht versicherten Autofahrer durch den Staat zu tun zu haben. Ob Sie UM/UIM-Abdeckung hinzufügen oder nicht, kann von den Deckungskosten abhängen; Überlegen Sie unbedingt, ob Sie es sich leisten können, auf diese wichtige und kostengünstige Versicherung zu verzichten.

Wie viel kostet eine nicht versicherte Kfz-Versicherung?

Die Kosten variieren, aber im Allgemeinen ist die UM / UIM-Abdeckung sehr erschwinglich., Es kostet normalerweise ungefähr 5% Ihrer jährlichen Autoversicherungsprämie. Wenn beispielsweise eine jährliche Kfz-Versicherungsprämie 800 US-Dollar kostet, kostet das Hinzufügen einer UM/UIM-Versicherung etwa 40 US-Dollar pro Jahr.

Offensichtlich variieren die Kosten in Abhängigkeit von einer Reihe von Faktoren, einschließlich Ticket-Geschichte, vorherige Ansprüche, Ihre Kredit-Score und Politik Rabatte. Emmette definiert den Preis als“ nominal “ und sagt Autofahrer finden können, als grobe Schätzung, es fügt rund fünf Prozent zu einer jährlichen Prämie Kosten.

Der beste Weg, um die Kosten für UM-und UIM-Versicherungen zu ermitteln, besteht darin, die Angebote mehrerer Unternehmen für Kfz-Versicherungen zu vergleichen.,

Was sind die typischen Versicherungsschutz Grenzen?

Wie bei den anderen Komponenten der Kfz-Versicherung können Verbraucher aus einer Vielzahl von Deckungsstufen wählen. Die Verfügbarkeit kann vom Versicherer und Staat abhängen, aber Deckungslimits könnten so wenig wie $5,000 sein und auf $1 Million oder mehr laufen.

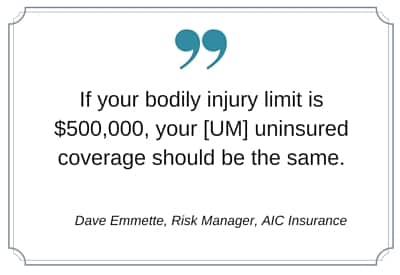

Emmette empfiehlt Verbrauchern, eine UM-Grenze zu wählen, die ihre Körperverletzungsgrenze nachahmt. „Wenn Ihr Limit für Körperverletzungen 500,000 US-Dollar beträgt, sollte Ihre nicht versicherte Deckung dieselbe sein“, sagt er. Darüber hinaus können einige Versicherer Sie auf eine Versicherungsdeckung beschränken, die nicht größer ist als Ihre anderen Haftungsgrenzen.,

Er fügt hinzu, dass es keine Rolle spielt, wie hoch der Gerichtspreis ist, Fahrer werden nur von Versicherern bis zu ihrem Versicherungslimit entschädigt. „Sagen wir, eine Jury vergibt Ihnen $ 400,000, aber Ihre Politik ist für $ 100,000“, sagt Emmette. „Sie erhalten 100.000 US-Dollar.“

Normalerweise sind UM-und UIM-Limits geteilte Limits, die mit Ihren Haftungslimits pro Person und pro Vorfall übereinstimmen. Wenn Sie also eine 100/300-Abdeckung haben, bedeutet dies 100,000 USD pro Person und 300,000 USD pro Vorfall., Wenn Sie kombinierte Einzellimits kaufen, wären es 300.000 US-Dollar, und Sie könnten diese je nach Bedarf auf eine oder mehrere Personen aufteilen.

In Staaten, die eine nicht versicherte oder unterversicherte KFZ-Sachschadensversicherung anbieten, können Verbraucher die Wahl haben, eine UM-Versicherung als Split-Limit oder kombinierte Single-Limit-Police zu kaufen.

- Split Limit Pläne haben separate Abdeckungsstufen für UMBI und UMPD. Zum Beispiel können sie als $50,000/$100,000/$25,000 geschrieben werden und bieten Deckung von $50,000 pro Person, vorbehaltlich eines Maximums von $ 100,000 pro Unfall für Körperverletzung und 25,000 für Sachschäden.,

- Kombinierte Single-Limit-Pläne werden in einer kleinen Anzahl von Staaten angeboten, in denen eine Deckungsstufe sowohl für UMBI als auch für UMPD zahlen kann. Zum Beispiel zahlt eine $ 100,000-Police bis zu diesem Betrag von UM-Ansprüchen, unabhängig davon, ob sie mit Körperverletzungen oder Sachschäden zusammenhängen oder nicht.

Kombinierte Single-Limit-Richtlinien sind flexibler, aber Split-Limit-Pläne können kostengünstiger sein.

Was deckt eine nicht versicherte Kfz-Versicherung bei einem Unfall ab?

Ein Hit-and-Run kann sich auf verschiedene Arten abspielen., Ein Fahrer könnte Ihr Auto oder Ihren Zaun oder Briefkasten treffen oder Sie treffen, während Sie unterwegs sind.

Wo Sie leben, wird höchstwahrscheinlich bestimmen, ob Sie Ihre UM Versicherung für Hit-and-Run-Schäden verwenden können. In vielen Staaten können Sie Ihre Krankenversicherung verwenden, um Ihr Fahrzeug zu reparieren und Ihre Arztrechnungen nach einem Unfall zu decken, Es kann jedoch einen Selbstbehalt geben, der ins Spiel kommt. Überprüfen Sie Ihre Richtlinie oder kontaktieren Sie Ihre Agenten für Details zu Ihrer spezifischen Richtlinie.

In einigen Staaten kann die UMPD-Versicherung nicht für Unfälle mit Verletzten verwendet werden., Die folgenden Staaten erlauben es den Fahrern nicht, die UMPD-Deckung für Trefferschäden zu verwenden:

- Kalifornien

- Colorado

- Georgia

- Illinois

- Louisiana

- Ohio

Stapeln Sie nicht versicherte Autofahrer und nicht versicherte Autofahrer Körperverletzung Versicherung

In einigen, aber nicht allen Staaten können Sie wählen, Ihren nicht versicherten Autofahrer zu stapeln körperverletzung und/oder unterversicherter Autofahrer Körperverletzung Abdeckung. Beim Stapeln zahlen Sie normalerweise etwas mehr für die Möglichkeit, Ihre Grenzen um die Anzahl der Fahrzeuge zu erhöhen, die Sie in Ihrem Haushalt versichert haben.,

Zum Beispiel:

Jane hat zwei Autos in ihrem Haushalt. Jedes Fahrzeug hat UMBI-Limits von 100/300, also, wenn sie ihre Abdeckung verwenden musste, Jane und ihre Passagiere könnten $ 100.000 pro Person erhalten und ihre Grenzen würden bei $300.000 pro Vorfall nach oben. Stattdessen, wenn Jane ihre UMBI-Abdeckungen stapeln würde, Ihre Grenzen würden sich auf 200/600 verdoppeln. Wenn sie drei Autos hätte und die gesamte Abdeckung gestapelt hätte, hätte sie 300/900 in UMBI-Abdeckung haben können.

Generell ist die Anzahl der versicherbaren Fahrzeuge, deren UMBI-Deckungen gestapelt sind, nicht begrenzt., Wenn Sie nur ein Auto auf Ihrer Politik haben, dann Stapeln ist keine Option für Sie, aber wenn Sie mehrere Fahrzeuge haben, Stapeln kann einer der Vorteile der Multi-Auto-Versicherung sein.

Wenn Ihr Staat das Stapeln zulässt, stehen gestapelte Kfz-Versicherungen Fahrern in etwa 30 Bundesstaaten zur Verfügung, beachten Sie, dass nicht alle Kfz-Versicherungen eine Stapeloption anbieten.

Wie funktioniert UNVERSICHERT/unterversichert Autofahrer Abdeckung Arbeit?

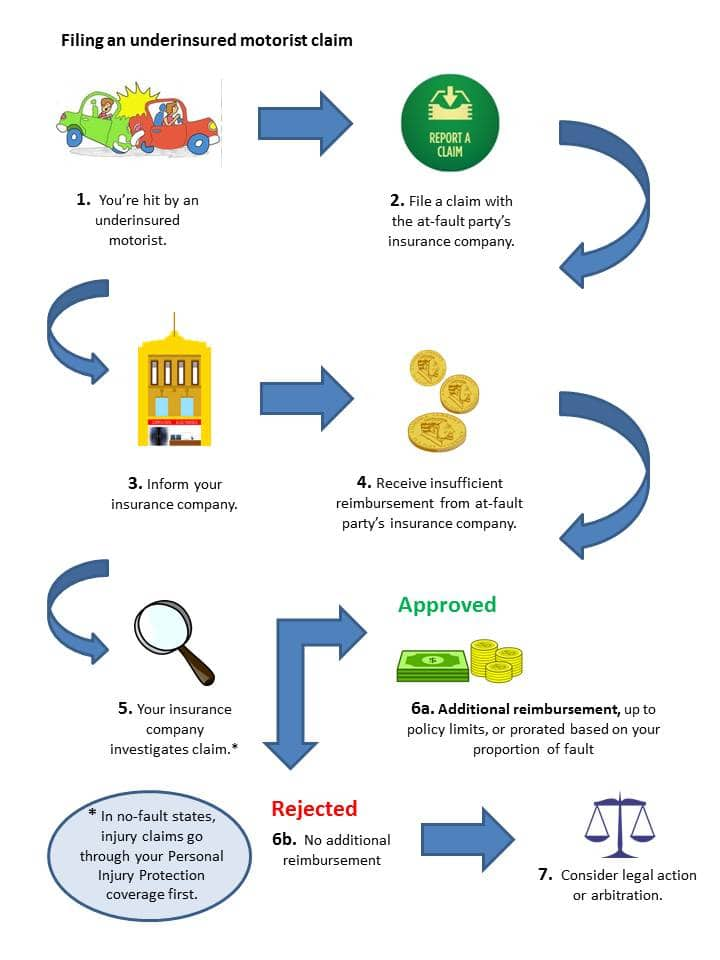

Der Prozess hängt von Ihrem Zustand ab. Diejenigen, die in Staaten ohne verschuldensunabhängige Versicherungsgesetze leben, müssen möglicherweise vor Gericht ein Urteil fällen, bevor sie UM – oder UIM-Leistungen erhalten.,

In anderen Staaten kann das Verfahren für Ansprüche von unterversicherten Autofahrern diesem Ablauf folgen:

Einreichung eines nicht versicherten/unterversicherten Autofahreranspruchs, Schritte detailliert

- Sie werden von einem unterversicherten Autofahrer getroffen.

- Sie stellen so schnell wie möglich einen Deckungsanspruch bei der Versicherung des Verschuldeten ein.

- Wenn Sie der Meinung sind, dass der Autofahrer unterversichert ist, möchten Sie sich möglicherweise auch an Ihre Versicherungsgesellschaft wenden, um sie über die Situation zu informieren.,

- Ihre Versicherungsgesellschaft kann einen Anspruch sofort eröffnen oder warten, bis der Versicherer der anderen Partei auf Ihren Anspruch geantwortet hat.

- Wenn die Versicherungsgesellschaft der anderen Partei nicht in der Lage ist, alle Ihre Ansprüche zu zahlen (oder der andere Fahrer ist nicht versichert), wird Ihre Versicherungsgesellschaft ihre eigene Untersuchung beginnen.

- Sobald die Untersuchung abgeschlossen ist, sollten Sie eine Entschädigung erhalten, die auf Ihren Versicherungslimits basiert, wenn Ihr Anspruch als gültig erachtet wird. In Staaten mit vergleichender Fahrlässigkeit kann Ihr Anspruch so angesetzt werden, dass er den Grad des Verschuldens widerspiegelt, den Sie am Unfall beteiligt haben.,

Wenn Ihr Versicherer Ihre Forderung bestreitet oder nicht anbietet, was Sie für den angemessenen Betrag halten, können Sie möglicherweise ein Schiedsverfahren einleiten oder rechtliche Schritte einleiten.