Wat is boekwaarde?

wanneer naar activa wordt verwezen, betekent de term boekwaarde de oorspronkelijke kostprijs van een actief minus gecumuleerde afschrijving.

Wat Is de boekwaarde van een bedrijf?

de boekwaarde van een onderneming is de totale activa van de onderneming minus haar uitstaande verplichtingen. Zij vertegenwoordigt het totale bedrag aan eigen vermogen dat zij aan haar aandeelhouders waard zou zijn na de liquidatie van al haar materiële activa en de betaling van al haar verplichtingen., Het is nuttig voor het bepalen van de waarde van een bedrijf en wordt vaak uitgedrukt als boekwaarde per aandeel.

zijn boekwaarde en boekwaarde hetzelfde?

Ja, boekwaarde wordt ook “boekwaarde” genoemd.”

waar de boekwaarde op de balans te vinden is

Ja. Op balansen worden activa tegen hun boekwaarde vermeld (dat is de oorspronkelijke kostprijs van het actief minus gecumuleerde afschrijving).,

wanneer naar een onderneming wordt verwezen, is de boekwaarde gelijk aan het eigen vermogen op de balans, dat het verschil is tussen activa en passiva (minus immateriële activa).

hoe boekwaarde te berekenen

om de boekwaarde van een actief te berekenen, trekt u de geaccumuleerde afschrijving af van de oorspronkelijke kosten.

om de boekwaarde van een bedrijf te berekenen, trekt u de waarde van de totale verplichtingen en immateriële activa af van de waarde van de totale activa., de boekwaarde van een actief:

Gebruik de volgende formule voor het berekenen van de boekwaarde van een bedrijf:

Hoe Berekenen de Totale Activa

Gebruik de volgende formule voor het berekenen van de totale activa:

Hoe Berekenen de Totale Passiva

Gebruik de volgende formule voor het berekenen van de totale passiva:

Waarom Boeken de Waarde van Belang Is voor Beleggers

het Boek de waarde van belang is voor beleggers, omdat het een overzicht geeft van de totale waarde., Deze informatie heeft een aantal toepassingen:

-

bepalen of een aandeel ondergewaardeerd of overgewaardeerd is (om te begrijpen of ze moeten kopen, verkopen of aanhouden).

-

marktanalyse uitvoeren / meerdere ondernemingen of aandelen vergelijken.

-

inzicht in werkkapitaal.

-

berekenen van financiële ratio ‘ s voor fundamentele analyse., Voorbeelden zijn:

-

werkkapitaalratio

-

schuld/eigen vermogen ratio

-

schuldquote

-

koers/boek (P/B) ratio

-

lopende ratio

-

beperkingen van boekwaarde

ondanks de vele voordelen heeft de boekwaarde enkele beperkingen:

niet altijd up-to-date

balansen worden gewoonlijk driemaandelijks of jaarlijks gepubliceerd. Tussen de rapporten door moeten beleggers vertrouwen op de laatste cijfers, die vaak van maand tot maand veranderen.,

potentieel ingewikkeld

om een nauwkeurige boekwaarde te verkrijgen, moet rekening worden gehouden met aanpassingen (bv. afschrijvingen). Er zijn verschillende afschrijvingsmethoden, boekhoudbeginselen en andere overwegingen die berekeningen ingewikkelder kunnen maken.

immateriële activa zijn niet opgenomen

een van de grootste nadelen van de boekwaarde is dat er geen rekening wordt gehouden met immateriële activa zoals intellectuele eigendom of branding. Bedrijven die sterk afhankelijk zijn van menselijk kapitaal en immateriële activa zijn veel moeilijker te waarderen.,

negeert groei

activa en passiva laten niet altijd het volledige beeld zien. Bedrijven die zwaar investeren in ontwikkeling of vrijwillig met verlies opereren, kunnen een lage of negatieve boekwaarde hebben. Als dat cijfer wordt gebruikt om de koers / boekverhouding te berekenen, kan de verhouding (ten onrechte) erop wijzen dat de onderneming ondergewaardeerd is of in nood verkeert.

houdt geen rekening met kwaliteit

boekwaarde houdt geen rekening met de kwaliteit van de activa van een onderneming, noch met hun huidige marktprijs., Activa (zoals onroerend goed) kunnen in de loop van de tijd waarde winnen, terwijl machines en apparatuur verouderd of minder betrouwbaar kunnen worden. In beide situaties is het mogelijk dat de boekwaarde de waarde van de activa niet nauwkeurig weergeeft.

wat betekent boekwaarde per aandeel?

boekwaarde per aandeel is een maatstaf voor het bedrag aan eigen vermogen dat beschikbaar is voor gewone aandeelhouders per aandeel. Met andere woorden, het is de verhouding tussen Beschikbaar common equity en het aantal uitstaande common aandelen., U kunt de volgende formule gebruiken om de boekwaarde per aandeel te berekenen:

Opmerking: Het is belangrijk om het gemiddelde aantal gewone aandelen te gebruiken, in tegenstelling tot het totale aantal gewone aandelen aan het einde van een periode. Dit komt omdat grote gebeurtenissen zoals aandelenuitgiften of aandelenkoop de uitkomst van de berekening kunnen beïnvloeden, waardoor een aandeel ten onrechte over – of ondergewaardeerd lijkt.

waarvoor wordt de boekwaarde per aandeel gebruikt?

boekwaarde per aandeel is een andere maatstaf die beleggers gebruiken om aandelen te analyseren., Om te bepalen of aandelen ondergewaardeerd of overgewaardeerd zijn, kunnen beleggers de boekwaarde van een bedrijf per aandeel vergelijken met de marktwaarde van zijn aandeel:

-

indien BVPS hoger is dan de marktwaarde, kan het aandeel voor minder handelen dan de waarde van de onderneming is en is daarom ondergewaardeerd.

-

als BVPS lager is dan de marktwaarde, kan het aandeel handelen voor meer dan de waarde van de onderneming en wordt daarom overgewaardeerd.

welke boekwaarde Per aandeel wordt als goed beschouwd?

boekwaarde per aandeel kan aanzienlijk variëren omdat elk bedrijf anders is., Factoren zoals activa, verplichtingen en het aantal gemeenschappelijke aandelen kunnen worden beïnvloed door bedrijfsgrootte, Industrie en structuur. Er is geen “goede” of “slechte” boekwaarde per aandeel.

boekwaarde per aandeel wordt beter gebruikt als vergelijkingsinstrument. Het kan worden gebruikt om te vergelijken met de huidige marktwaarde van een aandeel, of tegen bedrijven van dezelfde grootte of binnen dezelfde industrie.

waarom zou de boekwaarde per aandeel kunnen dalen?

dalingen in boekwaarde per aandeel kunnen optreden wanneer de teller (gewone aandelen) afneemt, of wanneer de noemer (gemiddeld aantal gewone aandelen) toeneemt., Een daling in common equity treedt op wanneer de totale activa van een bedrijf afnemen of de totale passiva stijgen. Aan de andere kant, een toename van het gemiddelde aantal gemeenschappelijke aandelen treedt op wanneer een bedrijf aandelen uitgeeft.

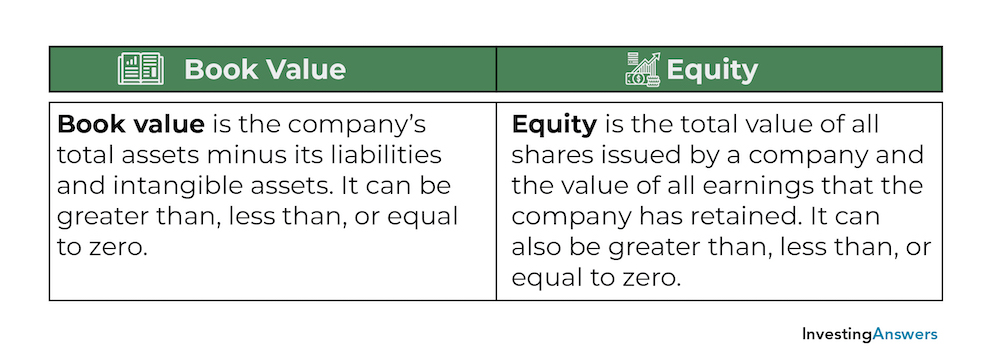

boekwaarde vs.eigen vermogen

hoewel de boekwaarde gelijk is aan het eigen vermogen op een balans, is het niet hetzelfde als eigen vermogen:

boekwaarde is de totale activa van de onderneming minus haar verplichtingen en immateriële activa. Het kan groter zijn dan, kleiner dan of gelijk aan nul.,

eigen vermogen is de totale waarde van alle aandelen uitgegeven door een onderneming en de waarde van alle winsten die de onderneming heeft behouden. Het kan ook groter zijn dan, kleiner dan of gelijk aan nul.

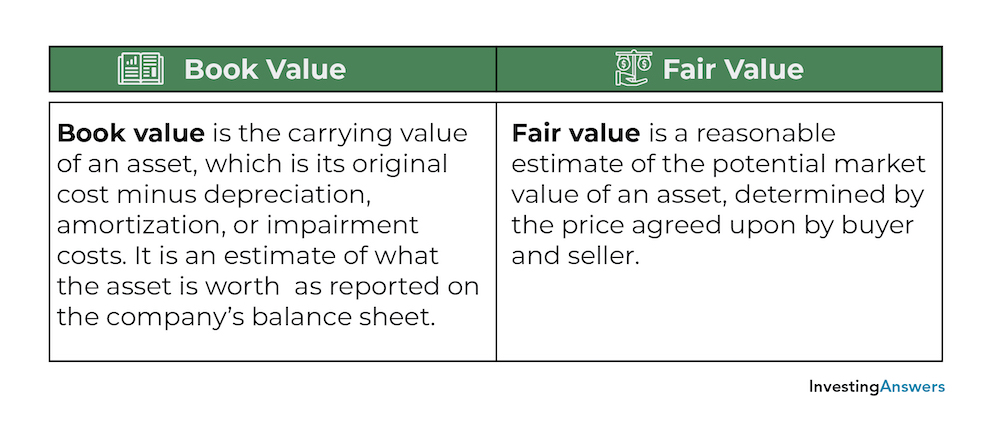

boekwaarde vs.reële waarde

boekwaarde en reële waarde worden beide gebruikt om een waarde op een actief te plaatsen, maar het verschil ligt in de manier waarop de prijs wordt bepaald:

boekwaarde is de boekwaarde van een actief, dat zijn oorspronkelijke kosten minus afschrijvingen, afschrijvingen of bijzondere waardeverminderingskosten., Het is een schatting van wat het actief waard is op de balans van het bedrijf – maar het geeft niet altijd de werkelijke prijs weer waarvoor het zou kunnen worden verkocht.

reële waarde is een redelijke schatting van de potentiële marktwaarde van een actief, bepaald door de door koper en verkoper overeengekomen prijs.

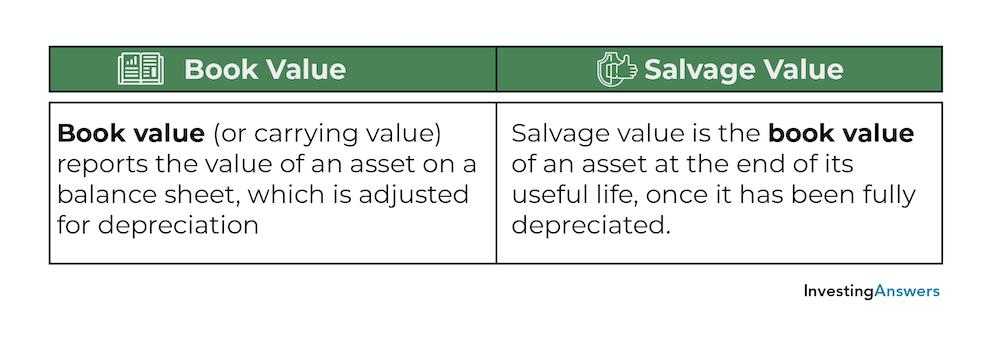

boekwaarde vs.Salvagewaarde

boekwaarde en salvagewaarde zijn twee termen die verwijzen naar de waarde van een actief op een balans met betrekking tot afschrijvingen., Er is echter één belangrijk verschil tussen boekwaarde en restwaarde:

boekwaarde (of boekwaarde) rapporteert de waarde van een actief op een balans, die wordt gecorrigeerd voor afschrijvingen.

Bergingswaarde is de boekwaarde van een actief aan het einde van zijn nuttige Levensduur, Zodra het volledig is afgeschreven.