Haftungsausschluss: Dieser Beitrag kann enthalten affiliate-links. Ich würde ein wenig Geld ohne zusätzliche Kosten für Sie verdienen. Die geäußerten Meinungen sind meine eigenen. Lesen Sie meinen Haftungsausschluss, um mehr zu erfahren.

Ich saß an meinem Computer und schaute auf mein schwindendes Bankkonto. Jeden Monat fiel mein Gleichgewicht etwas näher an Null und erhöhte meine Nerven und Ängste.

Ich habe meine Studentendarlehenswebsites einzeln aufgerufen, um alle meine Mindestzahlungen zusammenzufassen., Ich fühlte mich hoffnungslos, als ich addierte, wie viel Geld ich zurückzahlen musste. Es war über $45.000.

ich brauchte ein Wunder. Oder zumindest einen plan.

Ich ging zu meinem guten Freund Google nach Antworten und fand die Werkzeuge, um aus diesem riesigen Loch zu klettern, das ich für mich selbst gegraben habe.

Als meine Frau und ich anfingen, uns zu verabreden, hatten wir Berge von Schulden. Ich habe mein riesiges Gewicht an Studentendarlehen herumgetragen, aber das ist nicht die ganze Geschichte. Wir hatten beide Kreditkartenschulden, Autozahlungen und Jenna hatte auch $45,000 Studentendarlehen. Wir waren ein Spiel im Himmel gemacht, außer wir waren kläglich von Schulden überwältigt.,

Wir fühlten uns erstickt und erstickt und hatten Angst, dass Schulden unsere Träume vom Heiraten und der Gründung einer Familie stehlen würden. Kinder und Kindertagesstätten sind teuer, und wir wollten kein Kind in die Welt bringen, um vom ersten Tag an von Schulden zerquetscht zu werden.

Auch Kindertagesstätten und Studentendarlehen konnten wir uns nicht leisten. Und wenn wir heute noch unsere Studentendarlehen hätten,würden wir versuchen, das und die Kindertagesstätte zu bezahlen. Unser Budget wäre leicht $ 500 in den roten Zahlen jeden Monat. Ich wollte, dass sich die Saugnäpfe so schnell wie möglich auszahlen!

Nach ein paar Stunden Suche auf Google fand ich die Waffen, um unsere Schulden Drachen zu töten., Zuerst haben wir jeweils ein nullbasiertes Budget erstellt, um zu verwalten, wohin unser Geld fließt, aber wir brauchten einen anderen Plan – einen Plan zur Tilgung unserer Schulden. Zum Glück sind wir auf einen kleinen Wundertäter gestoßen, den Schuldenschneeball.

Was ist ein Schulden-Schneeball?

Dave Ramsey ist berühmt dafür, das Konzept des Schuldenschneeballs zu verbreiten. Dort haben wir zum ersten Mal davon gehört, und als wir anfingen zu arbeiten, um schuldenfrei zu werden, haben wir alles auf Dave Ramseys Blog konsumiert.

Stellen Sie sich einen albernen Cartoon von Kindern vor, die auf einem Hügel spielen., Die Kinder spielen herum, werfen Schneebälle aufeinander und bauen einen Schneemann. Dann rutscht einer von ihnen aus und fällt den Hügel hinunter. Im wahren Cartoon-Stil, anstatt nur herunterzufallen und wieder aufzustehen, beginnt das Kind den Hügel hinunterzurollen.

Zuerst rollt er langsam, während sich um ihn herum Schnee bildet. Aber bald nimmt er Fahrt auf und verwandelt sich in einen rollenden Schneeball. Bald ist er eine riesige Schneemasse, die außer Kontrolle gerät, einen Hügel hinunterrollt, größer wird und jede Sekunde an Geschwindigkeit gewinnt. Nichts kann ihn aufhalten und er zerstört im Grunde alles auf seinem Weg.,

So funktioniert ein Schuldenschneeball. Außer anstatt dass ein Kind verrückt schnell einen Hügel hinunterrollt, werden Ihre Schulden immer schneller bezahlt, wenn Ihr Schuldenschneeball rollt.

Das Grundprinzip ist, Ihre kleinsten Schulden so schnell wie möglich abzuzahlen. (Beachten Sie, ich sagte kleinste Schulden, nicht die mit dem höchsten Zinssatz. Ich werde erklären, warum in ein wenig.) Sobald es sich ausgezahlt hat, anstatt das Zahlungsgeld an einem anderen Ort in Ihrem Budget auszugeben, wenden Sie es auf die nächstniedrigste Schuld an.,

Wenn Sie beispielsweise ein Studentendarlehen mit einem Mindestguthaben von 50 USD auszahlen und Ihre nächstkleinste Darlehenszahlung 100 USD beträgt, kombinieren Sie diese Zahlungen miteinander.

Jetzt, anstatt dass Ihre Mindestzahlung $100 ist, zahlen Sie $ 150, was Ihnen hilft, es schneller auszuzahlen. Sobald dieses Darlehen ausgezahlt ist, nehmen Sie die 150 US-Dollar und wenden es auf das nächstkleinste Darlehen an. Sie wiederholen den Vorgang, bis Sie schuldenfrei sind.

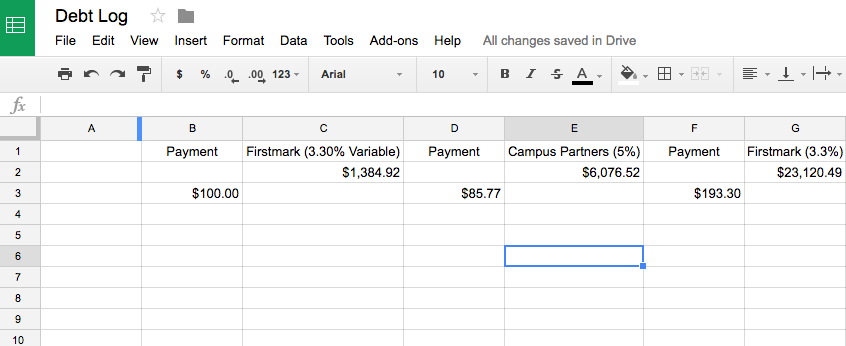

Eine Momentaufnahme unserer Schuldenschneeballtabelle in Aktion

Als wir 2014 unsere Schuldenschneeballtabelle erstellten , hatten wir 5 Studentendarlehen zwischen uns beiden., Was mir gehört, gehört dir und was dir gehört, gehört mir, oder? Wir waren nicht aufgeregt, die Studentendarlehen des anderen zu übernehmen, als wir heirateten, aber wir waren verpflichtet, sie schnell zu bezahlen.

Unser kleinstes Darlehen hatte einen Saldo von 1.384, 92 USD und eine Mindestzahlung von 100 USD. Ich denke eigentlich, es war eine kleinere Zahlung, aber wir haben extra bezahlt, um es schneller auszuzahlen. Sobald es ausgezahlt wurde, wandten wir die $ 100 auf unser nächstkleinstes Darlehen an und machten die neue „Mindestzahlung“ $185.77.,

Als wir endlich zu unserem letzten Studentendarlehen kamen, zahlten wir 922 USD pro Monat anstelle unserer Mindestzahlung von 220 USD. Und während des Prozesses, wenn wir zusätzliches Geld oder kleine Fallstricke hatten, haben wir das Geld auf unsere Studentendarlehen angewendet. Also haben wir einige Monate $1,500-2,000 bezahlt, um den Prozess schneller zu machen.

Wenn wir bei den Mindestzahlungen geblieben wären, hätten wir 25 Jahre gebraucht, um unsere Studentendarlehen abzuzahlen. Stattdessen haben wir einen Schuldenschneeball verwendet, um in weniger als vier Jahren mit zwei Lehrergehältern aus den Schulden herauszukommen.

Zu sagen, dass der Schuldenschneeball großartig ist, ist eine Untertreibung., Es gab uns 21 Jahre schuldenfrei leben und lassen Sie uns unsere Familie Weg früher beginnen!

Warum der Schulden-Schneeball Funktioniert zu Zahlen sich Aus Schulden

Wenn Sie groß sind Mathematik, werden Sie sich vielleicht Fragen, warum ich nicht empfehlen zahlt sich aus die höchsten Zinsen Schulden zuerst. Wenn Sie das Darlehen mit dem höchsten Zinssatz mathematisch bezahlen, sparen Sie langfristig Geld, da Sie weniger Zinsen zahlen. Aber Schulden zu tilgen ist emotionaler und mentaler. Es ist nicht alles Logik.

Ich werde fast immer empfehlen, das kleinste Darlehen im Vergleich zum Darlehen mit dem höchsten Zinssatz abzuzahlen., Wenn Sie auf einen Schuldenberg starren, fühlt es sich gut an, einen schnellen Gewinn zu erzielen. Es hilft, Ihr Vertrauen aufzubauen und sich mehr für den Schuldenabbau zu begeistern.

Ich meine, als wir uns zum ersten Mal unsere Schulden-Schneeball-Tabelle ansahen, hatten wir fast $90K der Gesamtverschuldung. Es war so entmutigend, darüber nachzudenken, wie lange es dauern würde, es auszuzahlen.

Aber wir hatten einen Plan und machten uns an die Arbeit.

Wir haben Dynamik und Glauben geschaffen, als das erste Darlehen vollständig ausgezahlt wurde. Ohne diesen Erfolg und Glauben hätten wir vielleicht nicht die gleiche Einstellung zu unseren Schulden gehabt., Wir nutzten die Dynamik und zahlten $73.000 Schulden in weniger als vier Jahren (auf zwei Lehrergehälter). Der Rest qualifizierte sich für die Vergebung von Studentendarlehen.

Wenn wir Logik und Mathematik vertrauen und zuerst das Darlehen mit dem höchsten Zinssatz zahlen würden, hätten wir mehr als 10 Jahre gebraucht, um es auszuzahlen. Stattdessen haben wir ALLE unsere Kredite in weniger als 4 ausgezahlt.

Es wäre schwierig gewesen, die mentale Energie und Begeisterung zu erhalten, ganz zu schweigen davon, dass unser Schuldenschneeball länger gedauert hätte, um ins Rollen zu kommen.

So richten Sie Ihre Schulden Schneeball Tabellenkalkulation schnell aus Schulden zu bekommen!,

Es ist Zeit, um Ihre eigenen Schulden-Schneeball-Arbeitsblatt! Sind Sie bereit!? Es ist bei weitem das beste Werkzeug, das ich kenne für die Verfolgung und Tilgung Ihrer Schulden Weg vorzeitig. Unten sind die Schritte, die ich befolgt habe, um unsere zu erstellen, mit ein paar Screenshots, die Ihnen helfen.

Wenn Sie alle Schritte überspringen möchten, habe ich eine neue Schneeball-Tabelle erstellt, die mit minimaler Einrichtung einsatzbereit ist. Sie müssen lediglich Ihre Zahlen eingeben und einige Formeln eingeben. Sie können es hier greifen.

Aber wenn Sie ein Anfang von Grund auf neu sind, DIY Art von Person, lassen Sie uns weitermachen.,

Schritt 1: Suchen Sie nach Ihren individuellen Schulden und Zinssätzen

Der erste Schritt besteht darin, jede Ihrer Schulden nachzuschlagen, damit Sie den Gesamtbetrag und den Zinssatz für jede kennen. Finden Sie alle Ihre Anmeldungen und Passwörter und ziehen Sie alles auf Ihrem Computer. Sobald Sie diese Informationen auf verschiedenen Registerkarten Ihres Computers aufgeschrieben oder hochgezogen haben, können Sie mit dem Erstellen Ihrer Schulden-Schneeball-Tabelle beginnen.

Schritt 2: machen Sie es sich in Ihrem Schulden-Schneeball-Arbeitsblatt!

Sie können entweder Excel oder Google Sheets verwenden., Beide Systeme erhalten Sie die gleichen Ergebnisse, es ist alles eine Frage der Präferenz. Ich liebe Google Sheets und werde damit demonstrieren.

Geben Sie zunächst oben in Ihrer Schulden-Schneeball-Tabelle den Namen jedes Darlehens und den Zinssatz ein. Sie benötigen den Zinssatz später, also halten Sie ihn in der Nähe und in Sicht. Lassen Sie dazu zwischen den einzelnen Schulden eine Spalte, um die Mindestzahlung für jedes Darlehen einzugeben. Es sollte ungefähr so aussehen.,

(Hinweis: Ich habe mehr Kredite als in dieser Tabelle aufgeführt sind, aber es passte nicht sehr gut auf die Seite, also habe ich ein paar in den Screenshots weggelassen).

Geben Sie als Nächstes den für jedes Darlehen geschuldeten Gesamtbetrag in die Zelle direkt unter dem Namen des Darlehens ein.

Geben Sie außerdem in der Spalte Zahlung für jeden die monatliche Mindestzahlung in Zeile drei ein.

In der unteren rechten Ecke der Zelle befindet sich ein kleines blaues Kästchen. Um die Mindestzahlung für jede Zelle in dieser Spalte zu duplizieren, klicken Sie auf dieses blaue Feld und ziehen Sie es nach unten.

Es wird der gleiche Mindestzahlungsbetrag in jeder Zelle setzen., Ziehen Sie nach unten, so weit Sie denken, Sie müssen.

Damit Ihre Zahlen Dollar widerspiegeln, müssen Sie wahrscheinlich die Formatierung der Zellen in Währung ändern. Markieren Sie dazu jede Zelle mit einer Nummer, dem Dollarzeichen in der Symbolleiste.

Wenn deins so aussieht, bist du auf Kurs.,

Sobald Sie alle Ihre Schulden aufgereiht haben, könnte die Realität, wie viel Schulden Sie haben, überwältigend sein. Ich weiß, dass es für mich getan hat. Ich wusste ungefähr, wie viel Schulden ich hatte, aber alles klar zu sehen, damit ich es schnell addieren konnte, fühlte sich wirklich entmutigend an.

Aber es ist Teil des Prozesses., Wenn Sie gerade eine Schuld Schneeball-Tabelle machen, dann sind Sie besser dran als die meisten Menschen in Schulden, weil SIE etwas dagegen tun! Ich bin stolz auf Sie, dass Sie sich für eine schuldenfreie Zukunft entschieden und jetzt die Arbeit aufgenommen haben, um in ein paar Jahren Freiheit zu erleben.

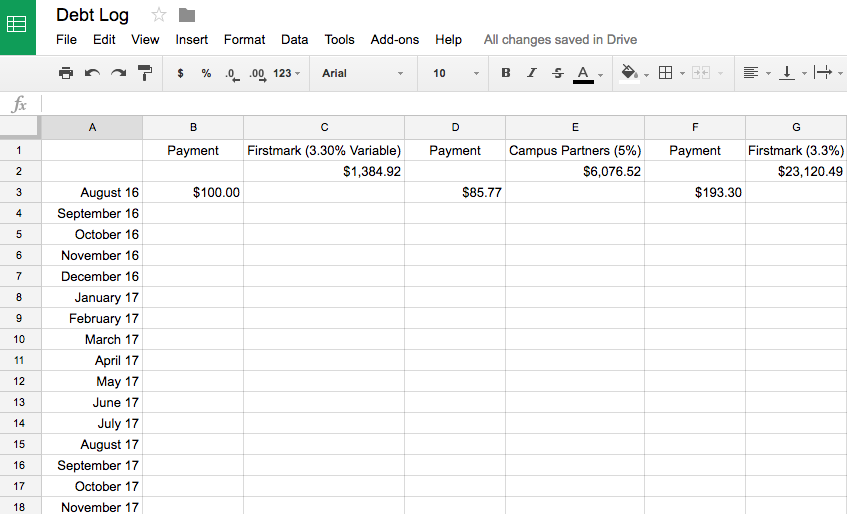

Schritt 3: Fügen Sie Daten in Spalte A

Die Verfolgung Ihres Fortschritts ist für Ihre Schulden-Schneeball-Tabelle enorm. Es hilft Ihnen auch zu planen, wie schnell Sie schuldenfrei sein können. Geben Sie ab dem Monat den Namen des Monats und des Jahres in Zelle A3 ein. Wenn Sie beispielsweise heute beginnen, geben Sie den 18., Darunter Januar 19, Februar 19 usw.

Es ist eine sichere wette zu halten gehen für über 5 jahre im wert von monaten. Dies ist mühsam und zeitaufwendig. Ich fand es ärgerlich, weil sich die Formatierung ständig änderte. Basteln Sie daran, bis Sie ein Format finden, das Ihnen gefällt.

Schritt 4: Berechnen Sie, wie viel Sie tatsächlich zahlen sich aus mit jeder Zahlung.,

Bis zu diesem Zeitpunkt haben wir keine Formeln benötigt, um Berechnungen durchzuführen. Aber es ist Zeit, Phantasie zu bekommen! Wenn Sie noch nie Formeln in einer Tabelle verwendet haben, ist es so ziemlich das Coolste, was es je gab.

Die einzige Formel, die Sie benötigen, berechnet die ungefähren Zinsen, die Sie bei jeder Zahlung zahlen. Die Formel dafür ist ziemlich einfach.

(geschuldeter Gesamtbetrag X Zinssatz)/12 = Monatliche Zinsen, die Sie zahlen

Nehmen Sie den geschuldeten Gesamtbetrag für das Darlehen und multiplizieren Sie es mit dem Zinssatz. Sobald Sie das getan haben, dividieren Sie durch zwölf, um die monatlichen Zinsen zu erhalten.,

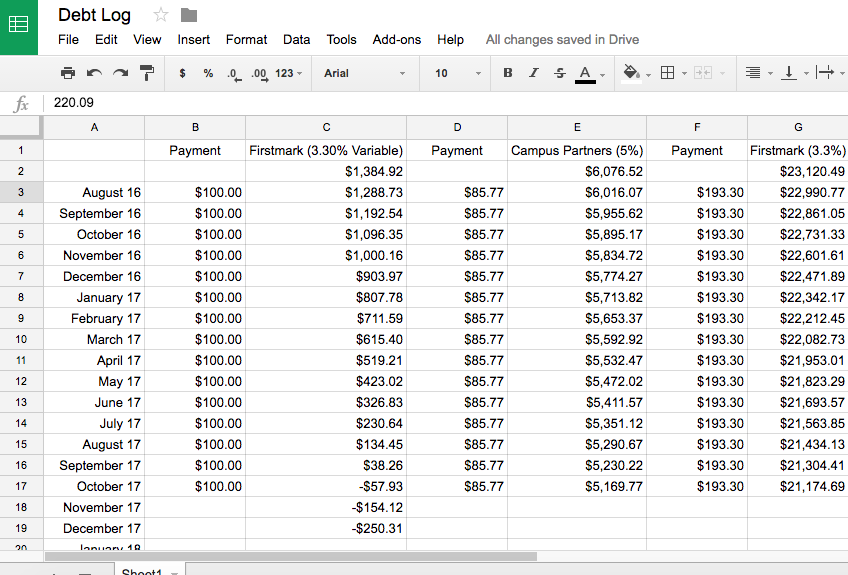

Lassen Sie uns meinen Erstkreditkredit zusammen berechnen. Der geschuldete Gesamtbetrag beträgt 1.384, 92 USD, wie in Zelle C2 aufgeführt. Wenn ich das mit dem Zinssatz von 3,3% multipliziere (multiplizieren mit .033) entspricht 45,70 nach Rundung. Um die monatlichen Zinsen zu erhalten, dividiere ich diese durch 12, um eine durchschnittliche monatliche Zinszahlung von 3,81 USD zu erhalten (erneut nach Rundung).

(1,384.92 X .033) / 12 = 3.81

Dies ist ungefähr, wie viel von meiner Zahlung jeden Monat in Richtung Zinsen geht. Jetzt sind Sie bereit, Ihre Formel zu erstellen!

Klicken Sie in Zelle C3 und geben Sie die folgende Formel ein.,

=(C2-B3)+monatlicher Zinssatz

Für mein Erstkreditdarlehen gebe ich „=(C2-B3)+3.81 ein.“Wenn Sie dies richtig gemacht haben, wird es automatisch den neuen Restbetrag auf Ihrem Darlehen berechnen.

Das Schöne daran ist, dass, wenn Sie Ihre monatliche Zahlung ändern müssen oder in diesem Monat zusätzliches Geld haben, alles, was Sie tun, ist, den Geldbetrag, den Sie in das Darlehen stecken, in das Feld „Mindestzahlung“ einzugeben und es wird automatisch aktualisiert Ihre Rückzahlung für den Rest Ihrer Zellen.

Es ist erstaunlich und macht es so einfach, Ihr schuldenfreies Datum anzupassen und zu aktualisieren.,

Sehen Sie, wie lange es dauern wird, Ihr kleinstes Darlehen vollständig zu bezahlen

Um diese Formel im Rest der C-Spalte zu duplizieren, klicken Sie auf die Zelle C3.

Die untere rechte Ecke hat eine kleine blaue Box, genau wie ich oben erklärt habe.

Wenn Sie auf dieses Feld klicken und es in die Spalte ziehen, wird die Formel in jedes hervorhebende Feld kopiert und der Fortschritt der Eroberung Ihrer Schulden automatisch aktualisiert.

Ziehen Sie dieses Feld nach unten, bis der Restbetrag Null oder negativ ist.

Schauen Sie sich nun das Datum in Spalte A an., Wenn Sie jeden Monat die Mindestzahlung leisten, können Sie in diesem Monat mit der Auszahlung dieses Darlehens rechnen. Wenn Sie es schneller auszahlen möchten, finden Sie Möglichkeiten, Ihre Mindestzahlung zu erhöhen.

Verwenden Sie dieselbe Drag-Down-Methode in den Zahlungsspalten, um die Mindestzahlung jeden Monat zu duplizieren.

Wiederholen Sie den Vorgang für jedes Ihrer Darlehen und Schulden mit den entsprechenden Zellennummern. Wenn es fertig ist, wird es ungefähr so aussehen.,

Schritt 5: Berechnen Sie den Schneeball-Effekt

Das Beste am Erstellen eines Schuldenprotokolls ist, dass Sie das Konzept des Schuldenschneeballs einfach verwenden können.

Die Magie beginnt, wenn Sie eine Ihrer Schulden abbezahlen.

Wie Sie im obigen Beispiel sehen können, wird durch Aufrechterhaltung einer monatlichen Mindestzahlung von $100 pro Monat das erste Darlehen auf der linken Seite offiziell im Oktober 2017 ausgezahlt.,

Dies geht davon aus, dass ich nur das Mindestguthaben jeden Monat bezahle.

Randnotiz: Ich empfehle dringend, mehr als das Mindestguthaben zu zahlen, wenn Sie können.

Kratzen Sie jeden freien Cent, den Sie verwalten können, auf und legen Sie ihn auf Ihren niedrigsten Darlehensstand, damit dieser Prozess schneller abläuft. Wenn Sie Inspiration brauchen, um Geld zu sparen, können Sie es hier finden.

Jetzt, da ein Darlehen ausgezahlt wird, wende ich einfach die 100 US-Dollar, die ich für dieses Darlehen gezahlt habe, auf das Darlehen mit dem nächstniedrigsten Restbetrag an, dem Campus Partners-Darlehen, das meine neue Zahlung 185.77 US-Dollar leistet.,

Die zusätzlichen $ 100 haben mir geholfen, dieses Darlehen so viel schneller auszuzahlen. Es ist auch einfach, meine Formel zu aktualisieren, um mein neues Auszahlungsdatum zu sehen. Wenn ich für November 17 meines Campus Partners-Darlehens auf die Zelle klicke, wird die Formel in der Formelleiste angezeigt, die „=(E17-F18)+25.32.“

Die einzige Änderung, die ich vornehmen muss, besteht darin, den 85.77 in der Spalte „Zahlung“ in 185.77 zu ändern und dann die Zahlungsspalte mit meiner neuen Mindestzahlung nach unten zu ziehen, bis das Darlehen ausgezahlt ist.,

Es sollte Ihr Auszahlungsdatum automatisch neu berechnen und wenn Sie wie ich sind, werden Sie erstaunt sein, wie viel früher Sie es mit der Debt Snowball-Tabelle auszahlen können.

Zusätzliche Zahlungen Lassen Ihre Schulden schnell verschwinden

Als ich damit herumgespielt habe, war ich erstaunt über den Unterschied, den diese zusätzlichen $100-Dollar auf dem Zeitplan für die Auszahlung des Darlehens machten.

Wenn ich nur das Mindestguthaben von $85.77 bezahlen würde, würde es fast sieben Jahre dauern, es vollständig auszuzahlen.

Durch Hinzufügen der zusätzlichen $ 100 konnte ich es jedoch in nur etwas mehr als zwei Jahren auszahlen!!!,

Das sind fünf Jahre Zahlungen, die ich nicht leisten muss! HEILIGE KUH!!!

Jedes Mal, wenn Sie einen Kredit auszahlen, fügen Sie den Betrag hinzu, den Sie für Ihren nächstniedrigsten Kredit gezahlt haben, und der Schneeball wächst weiter! Wiederholen Sie nun den Vorgang für den Rest Ihrer Kredite.

Jenna und ich gingen von 30 Jahren der Tilgung von Krediten auf fünf, nachdem wir unser Schuldenprotokoll erstellt und Dave Ramseys Schuldenschneeball verwendet hatten.

Das ist ein Unterschied von 25 Jahren!!!,

Ein kleiner Haftungsausschluss, wir haben andere Entscheidungen in unserem Lebensstil getroffen, um uns zu helfen, mehr als das Mindestguthaben für unser unterstes Darlehen zu zahlen, aber dieses Konzept hat unsere Fähigkeit, Schulden unglaublich schnell abzuzahlen, wirklich verändert!

Sie können mit Ihrer Schulden-Schneeball-Tabelle herumspielen, um zu sehen, welche Bestellung Sie am schnellsten schuldenfrei macht. Für uns war es das kleinste Restdarlehen und das höchste Zinsdarlehen für das letzte. Finden Sie die Reihenfolge, die für Sie am schnellsten ist.,

Probieren Sie das Debt Free Playbook aus

Wenn Sie es so weit geschafft haben, haben Sie wahrscheinlich alles, was Sie brauchen, um mit Ihrer Debt Snowball-Tabelle schnell aus den Schulden herauszukommen.

Aber eine Sache, die mir an vielen schuldenfreien Tools und Anleitungen aufgefallen ist, ist, dass ein tatsächlicher LEITFADEN fehlt, um Ihnen zu zeigen, wie Sie schuldenfrei werden können.

Hier kommt das Debt Free Playbook zum Einsatz.

Ich möchte nicht, dass Sie selbst aus den Schulden herauskommen müssen, und ich möchte sicherlich nicht, dass Sie sich sehr frustriert fühlen, wenn Sie mit Ihrer Schuldenschneeballtabelle arbeiten., Wenn Sie frustriert, allein und nur durch Ihre Schulden belastet sind, ist das Debt Free Playbook wahrscheinlich für Sie.

Sie erhalten ein geführtes Video von mir, wie ich mit Ihnen eine neue Schneeball-Tabelle erstelle. Sie können beobachten, wie ich Formeln eingeben, Mindestzahlungen, und formatieren Sie die Tabelle Ihr schuldenfreies Datum zu finden.

PLUS….es gibt Bonus-Videos, weil Boni Spaß machen.,videos helfen Ihnen mit Dingen wie:

- Eine zusätzliche Schulden Schneeball Tabellenkalkulationsvorlage (nur für den Fall, dass Sie Ihre verloren haben oder nicht versuchen wollen, es zu finden 😉)

- Richten Sie Ihre Schulden Schneeball Tabellenkalkulation in 20 Minuten

- Schuldenauszahlung Beschleunigung Tutorial – Sehen Sie, was passiert, wenn Sie $20 extra pro Monat zahlen

- Wie berechnen Sie zusätzliche Zahlungen

- Hilfe finden Sie die beste Reihenfolge, um Ihre Schulden schulden also bist du schuldenfrei am schnellsten

Das Ziel ist es, dir zu helfen, so schnell wie möglich aus den Schulden herauszukommen, und das schuldenfreie Spielbuch kann dir dabei helfen., Es ist das Nächste, was ich jetzt habe, um Coaching zu leben. Schauen Sie sich weitere Details an-klicken Sie einfach hier.