Vad är bokfört värde?

När det gäller tillgångar avses med termen bokfört värde den ursprungliga kostnaden för en tillgång minus ackumulerade avskrivningar.

Vad är ett företags bokförda värde?

ett företags bokförda värde är företagets totala tillgångar minus dess utestående skulder. Det motsvarar det totala kapitalbelopp som det skulle vara värt för sina aktieägare efter att ha avvecklat alla sina materiella tillgångar och betalat alla sina skulder., Det är användbart för att bestämma värdet på ett företag och uttrycks ofta som bokfört värde per aktie.

är bokfört värde och Redovisat värde detsamma?

Ja, bokfört värde kallas också ”redovisat värde.”

Var hittar du bokfört värde i balansräkningen

Ja. I balansräkningen är tillgångar noterade till deras bokförda värde (vilket är den ursprungliga kostnaden för tillgången minus ackumulerade avskrivningar).,

När det gäller ett företag är bokfört värde detsamma som eget kapital i balansräkningen, vilket är skillnaden mellan tillgångar och skulder (minus immateriella tillgångar).

hur man beräknar bokfört värde

för att beräkna bokfört värde för en tillgång, subtraherar du dess ackumulerade avskrivningar från dess ursprungliga kostnad.

för att beräkna ett företags bokförda värde subtraherar du värdet av dess totala skulder och immateriella tillgångar från värdet av dess totala tillgångar., bokfört värde för en tillgång:

använd följande formel för att beräkna ett företags bokförda värde:

hur man beräknar totala tillgångar

använd följande formel för att beräkna totala tillgångar:

hur man beräknar totala skulder

hur man beräknar totala skulder

använd följande formel för att beräkna totala skulder:

varför bokfört värde är viktigt för investerare

bokfört värde är viktigt för investerare eftersom det ger en översikt över ett företags totala värde., Denna information har ett antal applikationer:

-

bestämma om ett lager är undervärderat eller övervärderat (för att förstå om de ska köpa, sälja eller hålla).

-

utföra en marknadsanalys / jämföra flera företag eller lager.

-

förstå rörelsekapital.

-

beräkna finansiella nyckeltal för grundläggande analys., Exempel är:

-

Rörelsekapitalkvot

-

skuldsättningsgrad

-

skuldsättningsgrad

-

förhållandet mellan pris och bokföring (p/B)

-

nuvarande förhållande

-

begränsningar av bokfört värde

trots dess många fördelar har bokfört värde vissa begränsningar:

inte alltid uppdaterad

balansräkningar publiceras vanligtvis kvartalsvis eller årligen. Mellan rapporter måste investerare förlita sig på de senaste siffrorna, som ofta ändras från månad till månad.,

potentiellt komplicerat

för att få ett korrekt bokfört värde måste justeringar (t.ex. avskrivningar) beaktas. Det finns olika avskrivningsmetoder, redovisningsprinciper och andra överväganden som kan göra beräkningar mer komplicerade.

immateriella tillgångar ingår inte

en av de största nackdelarna med bokfört värde är att det inte tar hänsyn till immateriella tillgångar som immateriella rättigheter eller varumärken. Företag som är starkt beroende av humankapital och immateriella tillgångar är mycket svårare att värdera.,

ignorerar tillväxt

tillgångar och skulder visar inte alltid hela bilden. Företag som investerar kraftigt i utveckling eller villigt arbetar med förlust kan ha ett lågt eller negativt bokfört värde. Om den siffran används för att beräkna pris-till-bok-förhållandet kan förhållandet (felaktigt) indikera att företaget är undervärderat eller i nöd.

tar inte hänsyn till kvalitet

bokfört värde beaktar inte kvaliteten på ett företags tillgångar eller deras nuvarande marknadspris., Tillgångar (som fastigheter) kan få värde över tiden, medan maskiner och utrustning kan bli föråldrade eller mindre tillförlitliga. I båda situationerna kan det bokförda värdet inte exakt återspegla tillgångarnas värde.

Vad betyder bokfört värde per aktie?

bokfört värde per aktie är ett mått på det kapitalbelopp som är tillgängligt för gemensamma aktieägare per aktie. Med andra ord är det förhållandet mellan tillgängligt kärnkapital och antalet utestående stamaktier., Du kan använda följande formel för att beräkna bokfört värde per aktie:

Obs! Det är viktigt att använda det genomsnittliga antalet stamaktier, i motsats till det totala antalet stamaktier i slutet av en period. Detta beror på att stora händelser som aktieemittenser eller aktieköp kan påverka resultatet av beräkningen, vilket felaktigt gör att ett lager verkar över – eller undervärderat.

vad används bokfört värde Per aktie för?

bokfört värde per aktie är ett annat mått som investerare använder för att analysera aktier., För att avgöra om aktier är undervärderade eller övervärderade, investerare kan jämföra ett företags bokförda värde per aktie med marknadsvärdet av dess lager:

-

om BVPS är högre än marknadsvärdet, aktien kan vara handel för mindre än företaget är värt och är därför undervärderad.

-

om BVPS är lägre än marknadsvärdet kan aktien handla för mer än företaget är värt och därför övervärderas.

vilket bokfört värde per aktie anses vara bra?

bokfört värde per aktie kan variera avsevärt eftersom varje företag är annorlunda., Faktorer som tillgångar, skulder och antal stamaktier kan påverkas av företagets storlek, bransch och struktur. Det finns inget ”bra” eller ”dåligt” bokfört värde per aktie.

bokfört värde per aktie används bättre som ett jämförelseverktyg. Det kan användas för att jämföra med det nuvarande marknadsvärdet för ett lager, eller mot företag av liknande storlek eller inom samma bransch.

Varför kan bokfört värde per aktie minska?

minskning av bokfört värde per aktie kan inträffa när täljaren (common equity) minskar, eller när nämnaren (genomsnittligt antal stamaktier) ökar., En minskning av det egna kapitalet inträffar när ett företags totala tillgångar minskar eller totala skulder ökar. Å andra sidan uppstår en ökning av genomsnittligt antal stamaktier när ett företag emitterar aktier.

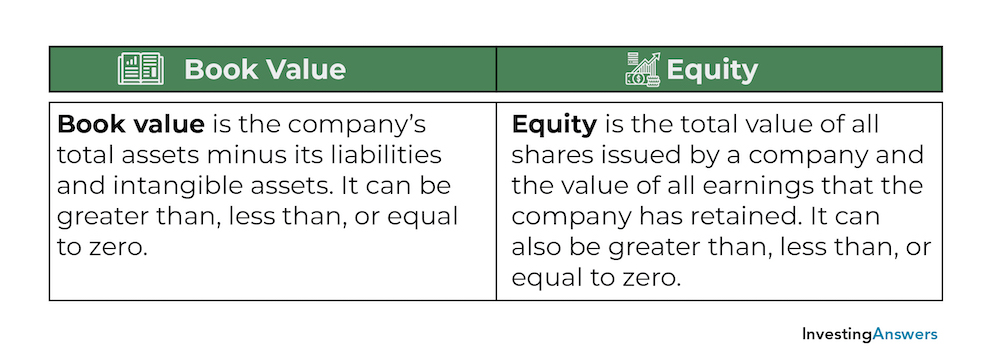

bokfört värde mot eget kapital

medan bokfört värde är detsamma som eget kapital i en balansräkning är det inte detsamma som eget kapital:

bokfört värde är bolagets totala tillgångar minus dess skulder och immateriella tillgångar. Det kan vara större än, mindre än eller lika med noll.,

eget kapital är det totala värdet av alla aktier som emitterats av ett företag och värdet av alla resultat som bolaget har behållit. Det kan också vara större än, mindre än eller lika med noll.

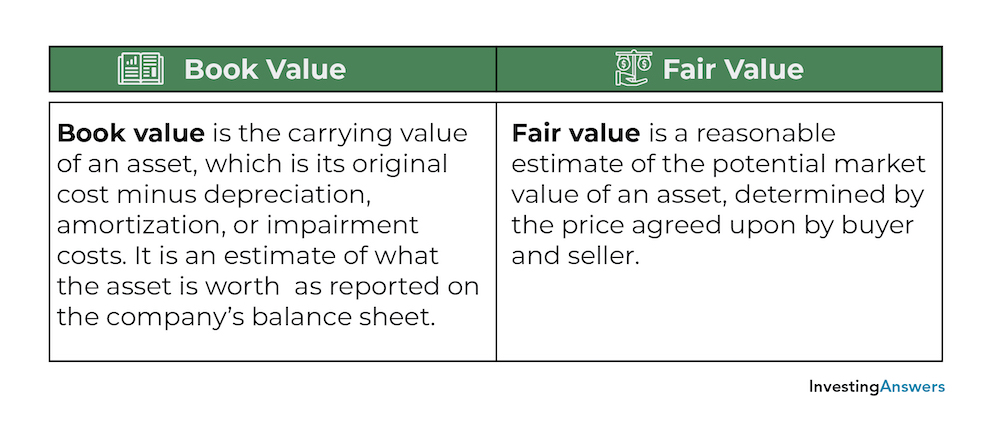

bokfört värde mot verkligt värde

bokfört värde och verkligt värde används båda för att placera ett värde på en tillgång, men skillnaden ligger på det sätt som priset bestäms:

bokfört värde är det bokförda värdet på en tillgång, vilket är dess ursprungliga kostnad minus avskrivningar, avskrivningar eller nedskrivningskostnader., Det är en uppskattning av vad tillgången är värd på bolagets balansräkning – men det återspeglar inte alltid det faktiska priset som det kan säljas för.

verkligt värde är en rimlig uppskattning av det potentiella marknadsvärdet på en tillgång, fastställd av det pris som köparen och säljaren kommit överens om.

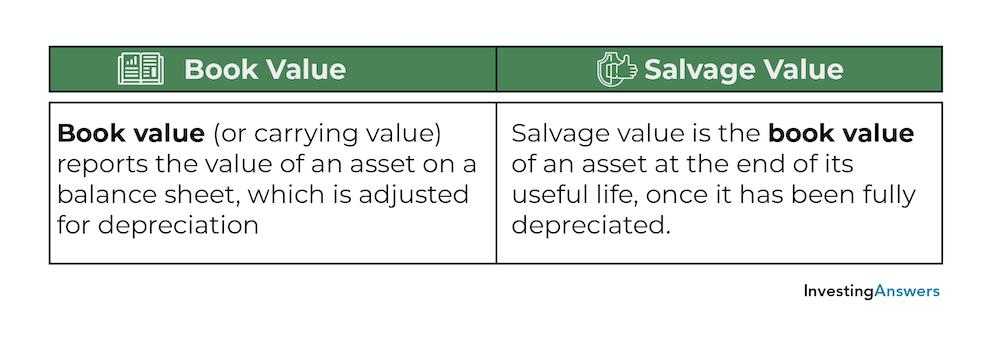

bokfört värde mot bärgningsvärde

bokfört värde och bärgningsvärde är två termer som hänvisar till värdet av en tillgång i en balansräkning med avseende på avskrivningar., Det finns dock en stor skillnad mellan bokfört värde och bärgningsvärde:

bokfört värde (eller Redovisat värde) rapporterar värdet av en tillgång i en balansräkning, som justeras för avskrivningar.

Bärgningsvärdet är det bokförda värdet för en tillgång i slutet av dess nyttjandeperiod, när den har avskrivits fullt ut.