Hvad er bogført værdi?

når der henvises til aktiver, betyder udtrykket bogført værdi de oprindelige omkostninger ved et aktiv minus akkumulerede afskrivninger.

Hvad er den bogførte værdi af en virksomhed?

den bogførte værdi af et selskab er selskabets samlede aktiver minus dets udestående forpligtelser. Den repræsenterer den samlede egenkapital, som den ville være værd for sine aktionærer, efter at have likvideret alle sine materielle aktiver og betalt alle sine forpligtelser., Det er nyttigt til at bestemme værdien af en virksomhed og udtrykkes ofte som bogført værdi pr.

er den bogførte værdi og den regnskabsmæssige værdi den samme?

Ja, bogført værdi kaldes også “bæreværdi.”

Hvor finder man bogført værdi på balancen

Ja. På balancer opføres aktiver til deres bogførte værdi (som er aktivets oprindelige omkostninger minus akkumulerede afskrivninger).,

når der henvises til et selskab, er den bogførte værdi den samme som aktionærernes egenkapital på balancen, hvilket er forskellen mellem aktiver og passiver (minus immaterielle aktiver).

Sådan beregnes bogført værdi

for at beregne den bogførte værdi af et aktiv trækker du den akkumulerede afskrivning fra den oprindelige pris.

for at beregne den bogførte værdi af et selskab trækker du værdien af dets samlede forpligtelser og immaterielle aktiver fra værdien af dets samlede aktiver., den regnskabsmæssige værdi af et aktiv:

Brug følgende formel til at beregne den bogførte værdi af en virksomhed:

Hvordan til at Beregne de Samlede Aktiver

Brug følgende formel til at beregne de samlede aktiver:

Hvordan til at Beregne de Samlede Passiver

Brug følgende formel til at beregne de samlede passiver:

Hvorfor bogførte Værdi Er Vigtigt at Investorer

bogførte værdi er vigtige for investorer, fordi det giver et overblik over en virksomheds samlede værdi., Denne information har en række applikationer:

-

bestemmelse af, om en aktie er undervurderet eller overvurderet (for at forstå, om de skal købe, sælge eller holde).

-

udførelse af en markedsanalyse / sammenligning af flere virksomheder eller aktier.

-

forståelse driftskapital.

-

beregning af nøgletal for grundlæggende analyse., Som eksempler kan nævnes:

-

Working capital ratio

-

af Gæld til egenkapital ratio

-

Gæld

-

Pris for bogen (P/B) forholdet

-

Nuværende forhold

-

Begrænsninger af regnskabsmæssig Værdi

på Trods af sine mange fordele, kan indre værdi ikke har nogle begrænsninger:

Ikke Altid Up to Date

balancer er normalt offentliggøres kvartalsvis eller årligt. Mellem rapporter skal investorer stole på de seneste tal, som ofte skifter fra måned til måned.,

potentielt kompliceret

for at få en nøjagtig bogført værdi skal der tages højde for justeringer (f.eks. afskrivninger). Der er forskellige afskrivningsmetoder, regnskabsprincipper og andre overvejelser, der kan gøre beregningerne mere komplicerede.

immaterielle aktiver er ikke inkluderet

en af de største ulemper ved den bogførte værdi er, at den ikke betragter immaterielle aktiver som intellektuel ejendomsret eller branding. Virksomheder, der er stærkt afhængige af menneskelig kapital og immaterielle aktiver, er meget vanskeligere at værdsætte.,

ignorerer vækst

aktiver og passiver viser ikke altid det fulde billede. Virksomheder, der investerer stærkt i udvikling eller villigt opererer med tab, kan have en lav eller negativ bogført værdi. Hvis dette tal bruges til at beregne pris-til-bog-forholdet, kan forholdet (fejlagtigt) indikere, at virksomheden er undervurderet eller i nød.

overvejer ikke Kvalitet

bogført værdi overvejer ikke kvaliteten af en virksomheds aktiver eller deres nuværende markedspris., Aktiver (som fast ejendom) kan få værdi over tid, mens maskiner og udstyr kan blive forældede eller mindre pålidelige. I begge situationer afspejler den bogførte værdi muligvis ikke nøjagtigt værdien af aktiverne.

Hvad betyder bogført værdi pr.

bogført værdi pr.aktie er et mål for den egenkapital, der er til rådighed for fælles aktionærer pr. aktie. Det er med andre ord forholdet mellem den disponible fælles egenkapital og antallet af udestående fælles aktier., Du kan bruge følgende formel til at beregne book value per share:

Bemærk: Det er vigtigt at bruge det gennemsnitlige antal ordinære aktier, som i modsætning til det samlede antal aktier ved udgangen af en periode. Dette skyldes, at større begivenheder som aktieudstedelser eller tilbagekøb af aktier kan påvirke resultatet af beregningen, fejlagtigt at få en bestand til at virke over – eller undervurderet.

Hvad bruges bogført værdi pr.aktie er en anden måling, som investorer bruger til at analysere aktier., For at afgøre, om aktier er undervurderet eller overvurderet, investorer kan sammenligne en virksomheds bogførte værdi per aktie med markedsværdien af sit lager:

-

Hvis BVPS er højere end markedsværdien, kan bestanden handel for mindre end virksomheden er værd, og er derfor undervurderet.

-

Hvis BVPS er lavere end markedsværdien, kan aktien handle for mere end virksomheden er værd og er derfor overvurderet.

hvilken bogført værdi pr.

Hvis BVPS er højere end markedsværdien, kan bestanden handel for mindre end virksomheden er værd, og er derfor undervurderet.

Hvis BVPS er lavere end markedsværdien, kan aktien handle for mere end virksomheden er værd og er derfor overvurderet.

bogført værdi pr.aktie kan variere betydeligt, fordi alle virksomheder er forskellige., Faktorer som aktiver, passiver og antallet af fælles aktier kan påvirkes af virksomhedens størrelse, industri og struktur. Der er ingen “god” eller “dårlig” bogført værdi pr.

bogført værdi pr.aktie bruges bedre som sammenligningsværktøj. Det kan bruges til at sammenligne med den aktuelle markedsværdi af en bestand, eller mod virksomheder af samme størrelse eller inden for samme branche.

Hvorfor kan den bogførte værdi pr.

fald i bogført værdi pr.aktie kan forekomme, når tælleren (fælles egenkapital) falder, eller når nævneren (gennemsnitligt antal fælles aktier) stiger., Et fald i fælles egenkapital opstår, når en virksomheds samlede aktiver falder eller samlede forpligtelser stiger. På den anden side sker en stigning i det gennemsnitlige antal fælles aktier, når et selskab udsteder aktier.

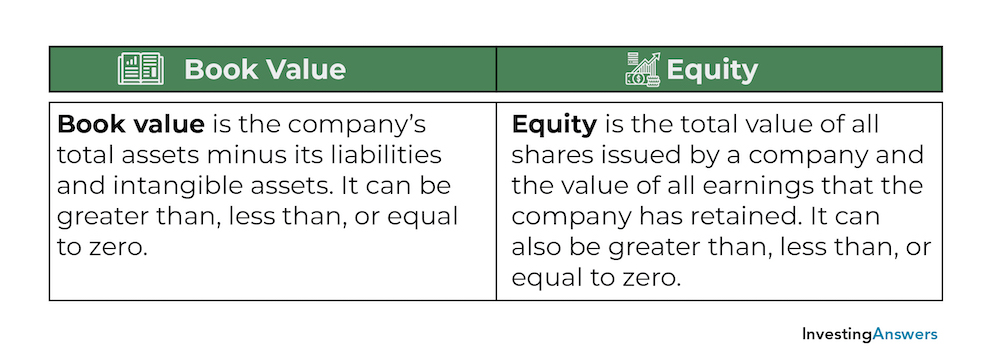

bogført værdi vs. egenkapital

mens bogført værdi er den samme som egenkapitalen på en balance, er den ikke den samme som egenkapital:

bogført værdi er selskabets samlede aktiver minus dets forpligtelser og immaterielle aktiver. Det kan være større end, mindre end eller lig med nul.,

egenkapital er den samlede værdi af alle aktier udstedt af et selskab og værdien af al indtjening, som selskabet har bevaret. Det kan også være større end, mindre end eller lig med nul.

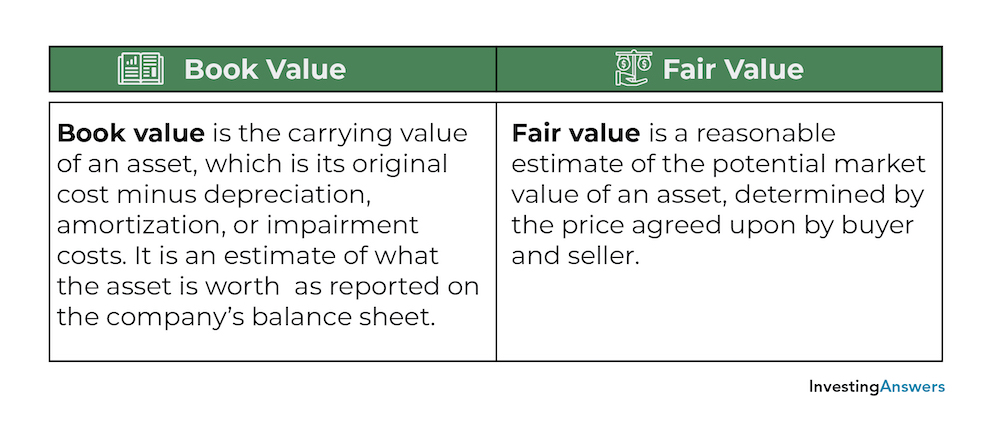

Book Value vs. Fair Value

bogført værdi og dagsværdi er både bruges til at sætte værdi på et aktiv, men forskellen ligger i den måde, at prisen bestemmes:

bogførte værdi er den regnskabsmæssige værdi af et aktiv, som er dets oprindelige kostpris minus afskrivninger, amortisering, eller nedskrivninger omkostninger., Det er et skøn over, hvad aktivet er værd på virksomhedens balance – men det afspejler ikke altid den faktiske pris, det kunne sælges til.

dagsværdi er et rimeligt skøn over den potentielle markedsværdi af et aktiv, bestemt af den pris, der er aftalt af køber og sælger.

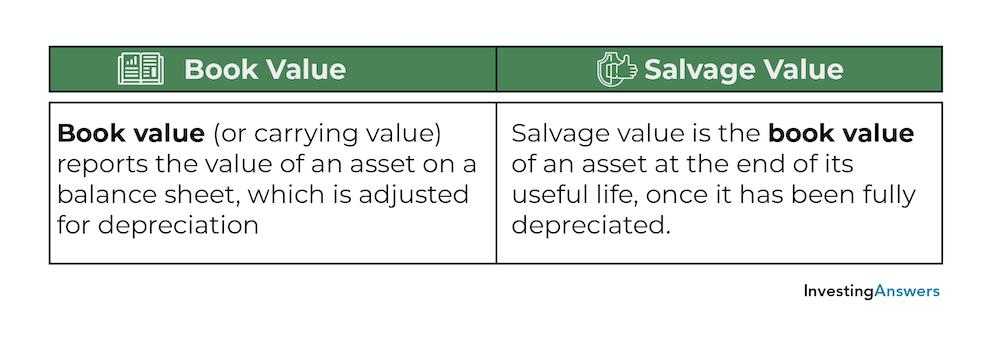

Book Value vs. nyværdi

den bogførte værdi og nyværdi er to begreber, der refererer til værdien af et aktiv på en balance med hensyn til afskrivninger., Der er dog en væsentlig forskel mellem bogført værdi og bjærgningsværdi:

bogført værdi (eller bærende værdi) rapporterer værdien af et aktiv på en balance, som justeres for afskrivninger.

Salvage værdi er den bogførte værdi af et aktiv ved slutningen af dets brugstid, når det er blevet fuldt afskrevet.