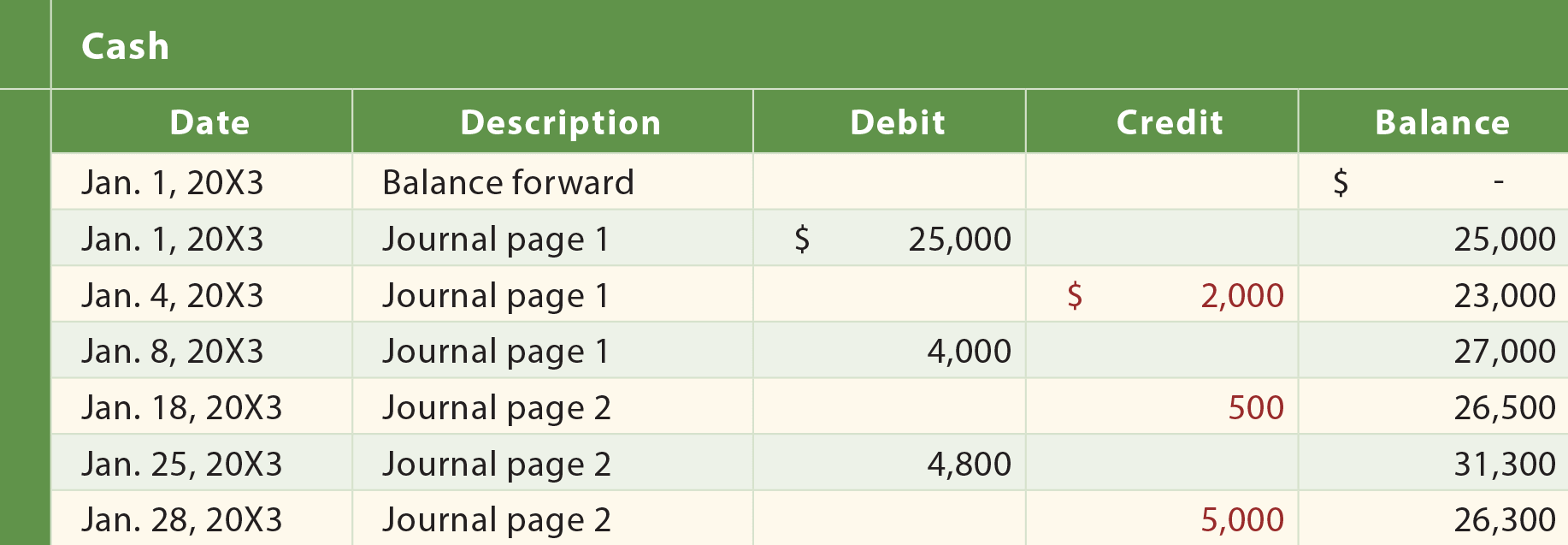

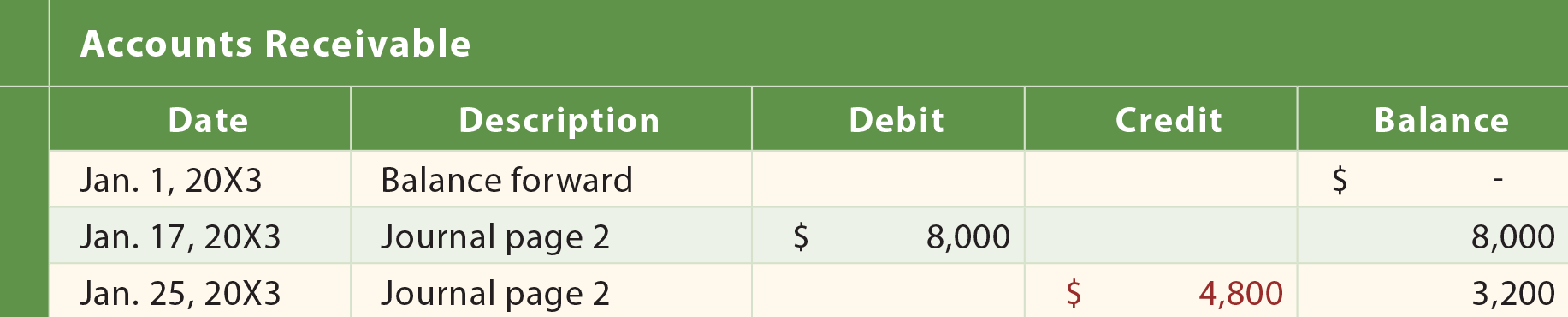

som illustreret er det generelle tidsskrift i det væsentlige en notesbog, der indeholder side efter side med detaljerede regnskabstransaktioner. I modsætning hertil er hovedbogen i det væsentlige en anden notesbog, der indeholder en side for hver konto, der bruges af et firma., Som eksempler vil regnskabsbogen for Xao omfatte de kontante og tilgodehavender sider, der er vist nedenfor:

transactionsao ‘s transaktioner udnyttet alle følgende konti:

- kontanter

- kreditorer

- serviceindtægter

- tilgodehavender

- notes payable

- reklame udgift

- land

- Capital stock

- utilities udgift

derfor vil generalao’ s hovedbog indeholde en separat side for hvert af disse ni konti.,

udstationering

overvej derefter, hvordan detaljerne for hver specifik konto kan bestemmes gennem en proces, der kaldes udstationering. At “post” betyder at kopiere de poster, der er anført i tidsskriftet, til deres respektive hovedbogskonti. Med andre ord akkumuleres debiteringer og kreditter i tidsskriftet (“overført”/”sorteret”) i de relevante debet-og kreditkolonner på hver hovedbogsside. Følgende illustration viser udstationeringsprocessen. Pile tegnes til den første journalpost., En lignende proces ville forekomme for hver af de andre transaktioner for at producere de resulterende hovedbogsider.

bemærk, at kolonnen “beskrivelse” indeholder en krydshenvisning tilbage til journalsiden, hvor transaktionen oprindeligt blev registreret. Dette reducerer mængden af detaljerede oplysninger, der skal registreres i hovedbogen, og giver et revisionsspor tilbage til den oprindelige transaktion i tidsskriftet. Markeringerne i tidsskriftet viser, at en bestemt transaktion er blevet sendt til hovedbogen., Uden disse mærker (i et manuelt system) ville det være meget let at undlade at sende en transaktion eller endda sende den samme transaktion to gange.