uforsikret og underforsikret bilistdækning

af Mark Vallet sendt : 24.September 2020

.jpg)

som ansvarlig driver har du bilforsikring for at beskytte dig selv i tilfælde af en ulykke. Desværre er ikke alle så samvittighedsfulde., Tusinder af mennesker rammer vejen hver dag uden bilforsikring, og hvis du ender med at komme i en ulykke med en af dem, kan du være på krogen for medicinske omkostninger samt omkostningerne til at reparere eller udskifte dit køretøj.

ifølge Insurance Information Institute er 13% eller en ud af otte chauffører uforsikrede. “Lad os sige, at du kører til butikken i dag, og nogle 19-årige pløjer ind i siden af din bil,” siger Dave Emmette, en risikochef med AIC-forsikring i Ada, Michigan., Det er den type scenario, der spiller ud over hele landet hver dag, og i mange tilfælde, dem, der er ramt af en uforsikret chauffør kan finde de sidder fast med dyre medicinske regninger og andre omkostninger.

Dette er hvor uforsikrede eller underforsikrede bilist dækning træde op. Emmette siger sin overkommelige forsikring, der burde være en del af alles politik. “Jeg gør aldrig nogensinde en politik uden det,” siger han. “Hvorfor ville jeg gerne? Jeg vil gerne have noget hjælp.,”

Her er alt hvad du behøver at vide om uforsikret/underforsikret bilist dækning:

- hvad er uforsikret/underforsikret bilist dækning?

- har jeg brug for uforsikret bilistforsikring?

- hvor meget koster uforsikret bilistforsikring?

- hvad er de typiske dækningsgrænser?

- stabling af uforsikret bilist og uforsikret bilist dækning af legemsbeskadigelse

- Hvordan fungerer uforsikret / underforsikret bilistdækning?

Hvad er uforsikret / underforsikret bilist dækning?

Hvis du undrer dig over, hvad dækker uforsikrede bilister?, Her er en hurtig primer på, hvad den kan bruges til i tilfælde af en ulykke.

uforsikret og underforsikret bilistdækning er forsikringsbeskyttelse, der hjælper med at dække dine medicinske regninger og omkostningerne til at reparere eller udskifte dit køretøj, hvis du bliver ramt af en chauffør, der er uforsikret eller underforsikret.

en uforsikret er en person, der ikke har nogen bilforsikring eller har forsikringsdækning, der ikke opfylder statsmandaterede minimumskrav til ansvar. Uforsikret dækning kan også komme i spil, hvis den anden førers forsikringsselskab benægter deres krav eller ikke er økonomisk i stand til at betale det., En hit and run driver tæller også som uforsikret, da den vedrører legemsbeskadigelse (UMBI), men normalt ikke for ejendomsskade (UMPD).underforsikret bilistdækning er forsikringsbeskyttelse, der sparker ind for at hjælpe med at dække omkostningerne ved dine medicinske regninger eller for at reparere skader på dit køretøj forårsaget af en chauffør, der er skyld, men som bærer dækningsgrænser for lave til at dække dine udgifter.

underforsikrede chauffører vil ofte kun købe det minimum af forsikring, der kræves ved lov, hvilket i nogle stater ikke er meget., For eksempel, Californien kræver kun chauffører til at bære $ 15,000 per person og $ 30,000 per hændelse af legemsbeskadigelse ansvar dækning. Hvis en chauffør med lave dækningsgrænser rammer dig og forårsager en alvorlig skade, er det muligt, at den tilgængelige forsikringsydelse ikke betaler alle dine medicinske udgifter. Dette er definitionen af en” underforsikret ” driver.

Hvis du er involveret i en ulykke, hvor chaufføren “ved fejl” mangler tilstrækkelig ansvarsforsikring, vil din egen underforsikrede bilistdækning sparke ind for at dække dine udgifter.,

uforsikret/underforsikret bilistdækning leveres i to varianter

uforsikret/underforsikret dækning tilbyder ansvarsbeskyttelse såvel som materielle skader, denne dækning leveres med separat, men lignende beskyttelse:

- uforsikret bilist (Umbi) dækning for uforsikret bilist legemsbeskadigelse (UMBI):

UMBI kan betale for skader på personer, der er beskyttet i henhold til din politik-inklusive familiemedlemmer i andre biler og passagerer i dine forsikrede biler-som følge af en bilulykke forårsaget af en uforsikret chauffør., Ud over at betale medicinske regninger kan UMBI dække tabt indkomst såvel som smerte og lidelse.

- uforsikret bilist (UM) dækning for materielle skader (UMPD):

UMPD kan betale for skader på din bil af en uforsikret chauffør, du kan identificere, men næsten aldrig en hit-and-run driver. Hvis du har mulighed for at købe UMPD og kollision dækning, UMPD normalt betaler din kollision fradragsberettigede kun (så det kan ikke være værd at bære dækningen, hvis du allerede har kollision dækning)., UMPD er ikke tilgængelig i alle stater, og når udtrykket UM bruges, henviser det ofte til kun dækning af legemsbeskadigelse. Denne dækning kan komme med en fradragsberettiget, som er det beløb, du betaler ud af lommen, før forsikringsdækningen træder op. Selvom det kan variere, er fradragsberettiget normalt i $200 til $300-området.

- underforsikret bilist (UIM)

dette kan betale for skader på samme måde som UMBI gør. Ved fejl chauffører, der bærer kun den mindste ansvarsforsikring kan komme op kort i tilfælde af en alvorlig ulykke., Med UIM bilforsikring, du modtager beskyttelse i tilfælde af, at at-fejl driver forsikring undlader at dække alle dine skader.

i nogle stater er UM og UIM samlet som dækning, i andre kan de købes separat.

har jeg brug for uforsikret bilistforsikring?

de fleste eksperter ville besvare dette spørgsmål med et rungende ja. I nogle stater er det en nødvendig dækning, og selvom det ikke er obligatorisk, ved du aldrig, hvornår du vil køre ind med en uforsikret driver. Gennemgå vores tabel nedenfor, viser stater, hvor UM er påkrævet.,

i nogle stater er oddsene for at blive ramt af en uforsikret driver meget højere end i andre stater.

alle stater kræver, at chauffører opretholder en eller anden form for bilforsikring eller beviser, at de har de økonomiske ressourcer til at dække en ulykke, men ikke alle følger loven. På trods af staternes bestræbelser på at begrænse antallet af uforsikrede bilister på vejene rapporterede Forsikringsforskningsrådet i 2017, at 13% af chaufførerne landsdækkende kørte uden dækning i 2015, det sidste år, hvor data er tilgængelige.,

du spekulerer måske på, hvorfor folk ville bryde loven og køre uden forsikring. En undersøgelse foretaget af Financial Responsibility and Insurance Committee fra American Association of Motor Vehicle Administrators fandt, at 82% af uforsikrede chauffører sagde, at de ikke har råd til forsikring, eller at deres køretøj er ubrugeligt eller ikke er i brug.29.7 millioner mennesker uforsikrede i 2015, hvor disse stater havde de største procentdele af uforsikrede chauffører:

Maine havde den mindste procentdel af uforsikrede chauffører, med kun 4.,5% er uden dækning i 2015 (det seneste år med data).landsdækkende er cirka en ud af otte drivere uforsikrede. I nogle stater køres imidlertid så mange som en ud af fire eller en ud af fem biler på vejen af nogen uden dækning.

Hvis du har et løb med en uforsikret bilist, kan det lade dig betale for dine egne skader eller køretøjets skader og gå til retten for at søge erstatning. En meget lettere rute er at bære uforsikrede bilist forsikring som en del af din bil forsikringspolice og gøre krav på dine skader.,

dit eksisterende forsikringsselskab er muligvis ikke den bedste løsning til uforsikret underforsikret bilistdækning. Brug vores effektive online værktøj til nemt at sammenligne bilforsikring citater fra forskellige bilforsikring luftfartsselskaber. En form, flere citater. Begynd nu.

har jeg brug for uforsikret bilistdækning, hvis jeg har en sundhedsforsikring?

i sidste ende kan du kun træffe denne beslutning. Den vigtigste funktion af uforsikrede bilist køretøj dækning er at hjælpe dække dine medicinske regninger efter en ulykke med en uforsikrede chauffør., Hvis du har fremragende sygesikring UM kan ikke være nødvendigt som din medicinske regninger bør dækkes din sygesikring.

men hvis du har en høj fradragsberettiget sundhedsplan eller bare elendig sygesikring, giver uforsikret bilistdækning mening. Denne dækning vil hjælpe med at betale dine medicinske regninger samtidig fjerne copays og sygesikring selvrisikoen. Uforsikrede og underforsikrede bilist dækning vil dække din out-of-pocket medicinske udgifter, selv om at-fejl driver ikke har råd til at betale.

derudover kan UM-forsikring udbetale smerte og lidelse samt tabt løn., Uforsikrede bilist krav tendens til at være dyrt, så at have denne dækning kan være en enorm fordel, hvis du bliver ramt af en uforsikrede driver. Ifølge National Association of Insurance Commissioners den gennemsnitlige krav betaling for UM for skader er $ 29,825.

hvad med min bil?

Hvis du bærer kollision dækning dit køretøj vil blive repareret, uanset om den person, der ramte dig har forsikring eller ej. Imidlertid, hvis du ikke bærer kollisionsforsikring, du vil være på egen hånd, når det kommer til at fikse dit køretøj efter en ulykke, hvis du ikke er dækket af UM-forsikring., Ifølge National Association of Insurance Commissioners er den gennemsnitlige kravbetaling for UMPD $ 1,805.

er uforsikrede bilist og uforsikrede bilist legemsbeskadigelse coverages påkrævet?

uforsikret bilistforsikring er ikke altid påkrævet, men det er klogt at bære det, da det ikke tilføjer så meget til din månedlige præmie.UM og UIM-dækning er frivillig i mere end halvdelen af amerikanske stater, men nogle kræver, at deres chauffører har det., Følgende diagram viser de stater med uforsikrede chaufførers forsikringskrav og angiver den type dækning, der er mandat, fra 2015.

statslige krav er vist for uforsikrede bilist, legemsbeskadigelse (BI), uforsikrede bilist ejendomsskade (UMPD) dækning, og underforsikrede bilist ejendomsskade (UMIPD) dækning sammen med krævede dækning grænser, som af 2017.

stater med UM og/eller UIM krav

*påkrævet, hvis forsikringstageren vælger at købe grænser højere end $25,000/$50,000.,

kilde: Insurance Information Institute

kun 22 stater og District of Columbia har UM-og / eller UIM-dækningskrav. Forsikring mandater synes ikke relateret til den anslåede procentdel af uforsikrede bilister af staten. Uanset om du tilføjer UM / UIM-dækning kan afhænge af dækningsomkostningerne; sørg for at overveje, om du har råd til at gå uden denne vigtige og billige forsikring.

hvor meget koster uforsikret bilistforsikring?

Omkostningerne vil variere, men generelt er UM / UIM-dækning meget overkommelig., Det koster typisk omkring 5% af din årlige bilforsikringspræmie. For eksempel, hvis en årlig bilforsikringspræmie koster $800, vil tilføjelse af UM/UIM-forsikring køre omkring $40 pr.

det er klart, at omkostningerne varierer afhængigt af en række faktorer, herunder billethistorik, tidligere krav, din kredit score og politiske rabatter. Emmette definerer prisen som” nominel ” og siger, at bilister kan finde, som et groft skøn, det tilføjer omkring fem procent til en årlig præmiepris.

den bedste måde at lære omkostningerne ved UM og UIM forsikring er at sammenligne bilforsikring citater fra flere virksomheder.,

Hvad er de typiske dækningsgrænser?

som med de andre komponenter i bilforsikring, kan forbrugerne vælge fra en række dækningsniveauer. Tilgængelighed kan afhænge af forsikringsselskabet og staten, men dækningsgrænser kan være så lidt som $5,000 og løbe til $1 million eller mere.

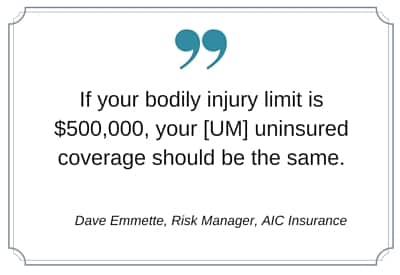

Emmette anbefaler, at forbrugerne vælger en UM-grænse, der efterligner deres grænse for legemsbeskadigelse. “Hvis din kropsskadegrænse er $ 500.000, skal din uforsikrede dækning være den samme,” siger han. Derudover kan nogle forsikringsselskaber begrænse dig til UM-dækning, der ikke er større end dine andre ansvarsgrænser.,

han tilføjer, at det ikke betyder noget størrelsen på domstolsprisen, chauffører vil kun blive kompenseret af forsikringsselskaberne op til deres politiske grænse. “Sig en jury tildeler dig $ 400.000, men din politik er for $ 100.000,” siger Emmette. “Du får $100.000.”

typisk er UM-og UIM-grænser delt grænser skrevet på samme måde som dine ansvarsgrænser, pr.person og PR. hændelse. Så hvis du har 100/300 dækning, betyder det $ 100.000 pr. person og $ 300.000 pr. hændelse., Hvis du køber kombinerede enkeltgrænser, ville det være på $300.000, og du kan opdele det blandt en eller flere personer efter behov.

i stater, der tilbyder uforsikrede eller underforsikrede bilist ejendomsskadedækning, kan forbrugerne have valget om at købe UM-forsikring som en split limit eller kombineret single limit policy.

- Split limit planer har separate dækningsniveauer for UMBI og UMPD. For eksempel kan de skrives som $50,000/$100,000/$25,000, der giver dækning på $50,000 pr.person, underlagt maksimalt $100,000 pr. ulykke for legemsbeskadigelse og 25,000 for materielle skader.,

- kombinerede enkeltgrænseplaner tilbydes i et lille antal stater, hvor et dækningsniveau kan betale for både UMBI og UMPD. For eksempel vil en $100,000 politik betale for op til det beløb af UM krav, uanset om de er relateret til legemsbeskadigelse eller ejendomsskade.kombineret enkelt grænse politikker er mere fleksible, men split grænse planer kan være billigere.

Hvad dækker uforsikret bilistforsikring i et hit-and-run?

et hit-and-run kan spille ud på et par forskellige måder., En chauffør kan ramme din bil eller dit hegn eller postkasse, eller slå dig, mens du er ude at gå.

hvor du bor, vil sandsynligvis afgøre, om du kan bruge din UM-forsikring til hit-and-run-skade eller ej. I mange stater kan du bruge din UM-dækning til at reparere dit køretøj og dække dine medicinske regninger efter en hit-and-run-ulykke, men der kan være en fradragsberettiget, der kommer i spil. Tjek din politik eller kontakt dine agenter for detaljer vedrørende din specifikke politik.

i nogle stater kan UMPD-forsikring ikke bruges til hit-and-run-ulykker., Følgende lande vil ikke tillade, at bilister til at bruge UMPD dækning for hit-and-run skade:

- California

- Colorado

- Georgien

- Illinois

- Louisiana

- Ohio

Stabling uforsikrede bilist og uforsikrede bilist personskade forsikring

I nogle, men ikke alle lande du kan vælge at stable din uforsikrede bilist personskade og/eller underforsikret bilist legemsbeskadigelse dækning. Med stabling betaler du typisk lidt mere for evnen til at hæve dine grænser med antallet af køretøjer, du har forsikret i din husstand.,

For eksempel:

Jane har to biler i sin husstand. Hvert køretøj har UMBI-grænser på 100/300, så hvis hun skulle bruge sin dækning, kunne Jane og hendes passagerer modtage $100.000 pr. I stedet, hvis Jane stablede sine UMBI-dækninger, ville hendes grænser fordoble til 200/600. Hvis hun havde tre biler og stablet al dækningen, kunne hun have 300/900 i UMBI-dækning.

generelt er der ingen grænse for antallet af køretøjer, der kan forsikres, og hvis UMBI-dækninger er stablet., Hvis du kun har en bil på din politik, er stabling ikke en mulighed for dig, men hvis du har flere køretøjer, kan stabling være en af fordelene ved multi-bilforsikring.

Hvis din tilstand tillader stabling, stablet bilforsikring er tilgængelig for chauffører i cirka 30 stater, skal du være opmærksom på, at ikke alle bilforsikringsselskaber tilbyder en stabling mulighed.

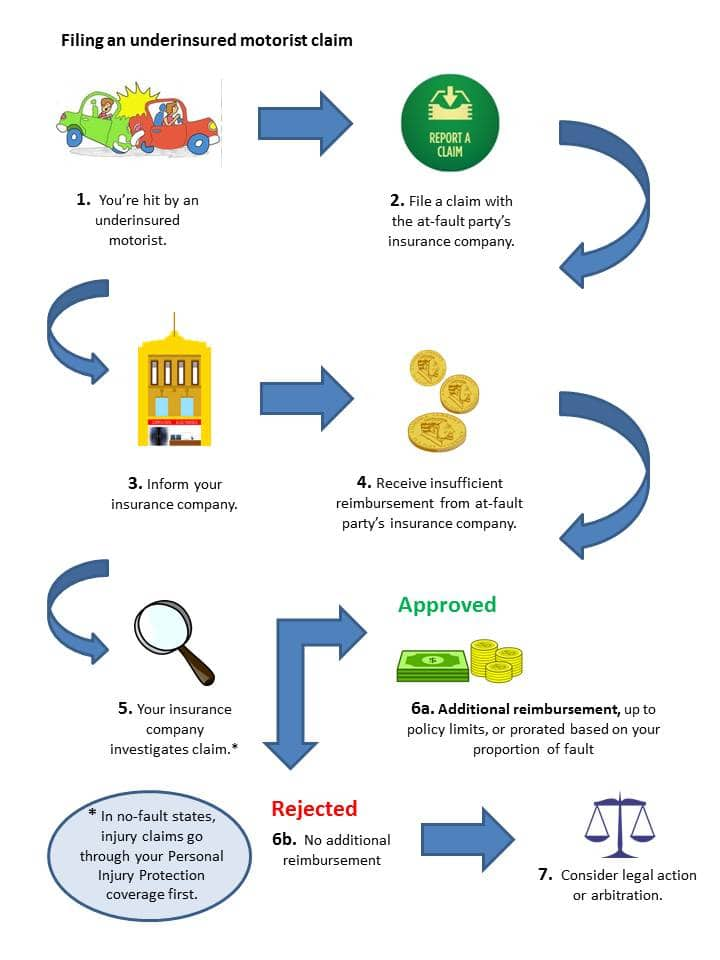

Hvordan fungerer uforsikret / underforsikret bilistdækning?

processen afhænger af din tilstand. De, der bor i stater med forsikringslovgivning uden fejl, skal muligvis gå til retten for en dom, før de modtager UM-eller UIM-fordele.,

I andre lande, proces for underforsikret bilisten hævder, kan du følge dette forløb:

Indgivelse af en uforsikret/underforsikret bilist krav, detaljerede trin

- Du er ramt af en underforsikret bilist.

- du indgiver et krav om dækning hos at-fault Party ‘ s forsikringsselskab så hurtigt som muligt.

- hvis du mener, at bilisten er underforsikret, kan du også kontakte dit forsikringsselskab for at underrette dem om situationen.,

- dit forsikringsselskab kan åbne et krav med det samme, eller de kan vente, indtil den anden parts forsikringsselskab har svaret på dit krav.

- hvis den anden parts forsikringsselskab ikke er i stand til at betale hele dit krav (eller den anden chauffør er uforsikret), vil dit forsikringsselskab påbegynde deres egen undersøgelse.

- når undersøgelsen er afsluttet, skal du modtage kompensation baseret på dine politiske grænser, hvis dit krav anses for gyldigt. I stater med komparativ uagtsomhed kan dit krav beregnes for at afspejle det fejlniveau, du delte i ulykken.,

Hvis dit forsikringsselskab afviser dit krav eller undlader at tilbyde det, du mener er det passende beløb, kan du muligvis gå til voldgift eller anlægge sag i sagen.