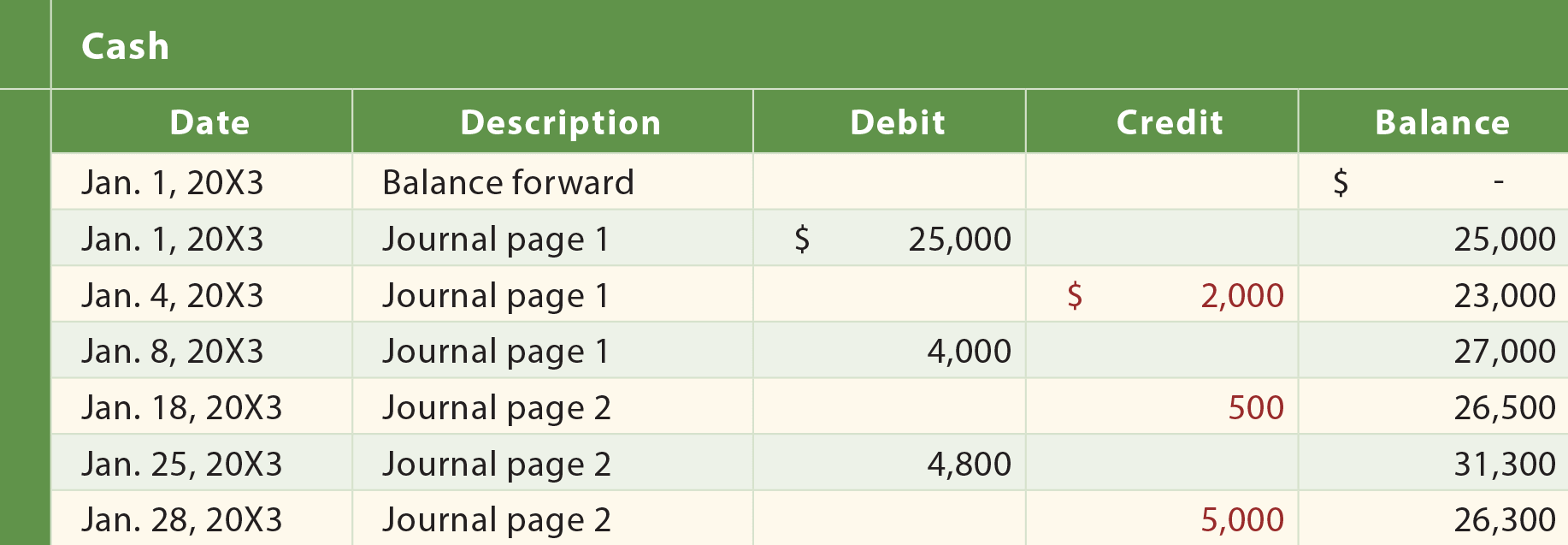

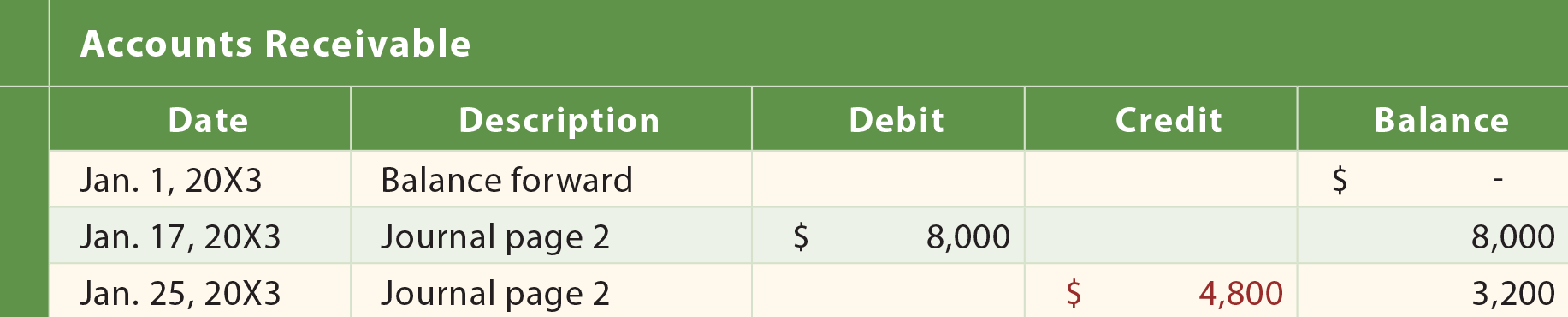

As illustrated, the general journal is, in essence, a notebook that contains page after page of detailed accounting transactions. Em contraste, o ledger geral é, em essência, outro notebook que contém uma página para cada conta em uso por uma empresa., Como exemplos, as contas da contabilidade para o Xao incluem a Caixa e as Contas a Receber de clientes as páginas ilustrado abaixo:

Xao operações utilizadas todas as seguintes contas:

- Dinheiro

- Contas a Pagar

- das Receitas de Serviço

- Contas a Receber

- Notas a Pagar

- Publicidade Custas

- Terra

- Capital

- Utilitários Despesa

Portanto, Xao da contabilidade irá incluir uma página separada para cada uma dessas nove contas.,

Posting

Next, consider how the details of each specific account can be determined through a process known as posting. “Publicar” significa copiar as entradas listadas na revista para as respectivas contas de razão. Em outras palavras, os débitos e créditos na revista serão acumulados (“transferidos”/”ordenados”) nas colunas de débito e crédito apropriadas de cada página do livro. A seguinte ilustração mostra o processo de postagem. As setas são desenhadas para a publicação do primeiro item do diário., Um processo similar ocorreria para cada uma das outras transações para produzir as páginas de razão resultantes.

na revisão das contas do livro de registos abaixo, note que a coluna “Descrição” inclui uma referência cruzada para a página do jornal em que a transacção foi inicialmente registada. Isso reduz a quantidade de informações detalhadas que devem ser registradas no livro, e fornece uma pista de auditoria de volta para a transação original na revista. As marcas de verificação no diário indicam que uma determinada transacção foi postada no livro de registos., Sem estas marcas (num sistema manual), seria muito fácil não postar uma transação, ou mesmo postar a mesma transação duas vezes.