O Que é o valor contabilístico?quando se refere aos activos, entende-se por “valor contabilístico” o custo inicial de um activo menos a depreciação acumulada.

Qual é o valor contabilístico de uma empresa?

o valor contabilístico de uma empresa é o activo total da empresa menos os seus passivos pendentes. Representa o montante total de capital próprio que valeria para os seus accionistas após a liquidação de todos os seus activos corpóreos e o pagamento de todos os seus passivos., É útil para determinar o valor de uma empresa e é muitas vezes expresso como valor contabilístico por acção.

o valor contabilístico e o valor contabilístico são os mesmos?

Sim, o valor contabilístico também é referido como “valor contabilístico”.”

onde encontrar o valor contabilístico no balanço

Sim. Nos balanços, os activos são listados pelo seu valor contabilístico (que é o custo inicial do activo menos a depreciação acumulada).,quando se refere a uma sociedade, o valor contabilístico é o mesmo que o capital próprio dos accionistas no balanço, que é a diferença entre activos e passivos (menos activos incorpóreos).

como calcular o valor contabilístico

para calcular o valor contabilístico de um activo, subtrai a sua depreciação acumulada do seu custo inicial.para calcular o valor contabilístico de uma empresa, subtrai-se o valor dos seus passivos totais e activos intangíveis do valor dos seus activos totais., o valor contábil de um ativo:

Use a seguinte fórmula para calcular o valor patrimonial de uma empresa:

Como Calcular o Total de Ativos

Use a seguinte fórmula para calcular o total de ativos:

Como Calcular o Total do Passivo

Use a seguinte fórmula para calcular o total do passivo:

Por que o Valor contábil É Importante para os Investidores

o valor contábil é importante para os investidores, porque oferece uma visão geral de uma empresa do valor total., Esta informação tem uma série de aplicações:

-

determinando se um estoque é subvalorizado ou sobrevalorizado (para entender se eles devem comprar, vender ou manter).efectuar uma análise de mercado/comparar várias empresas ou existências. compreender o fundo de maneio.cálculo dos rácios financeiros para a análise fundamental., Os exemplos incluem:

-

capital de giro rácio

-

debt to equity ratio

-

rácio da Dívida

-

Preço do livro (P/B) rácio

-

índice

-

Limitações do Livro de Valor

Apesar de seus muitos benefícios, o valor contábil tem algumas limitações:

Não é Sempre atualizado

balanços são geralmente publicados trimestralmente ou anualmente. Entre os relatórios, os investidores devem basear-se nos valores mais recentes, que muitas vezes mudam de mês para mês.,

potencialmente complicado

a fim de obter um valor contabilístico preciso, devem ser tidos em conta ajustamentos (por exemplo, depreciação). Existem diferentes métodos de depreciação, princípios contabilísticos e outras considerações que podem tornar os cálculos mais complicados.

os ativos intangíveis não estão incluídos

uma das maiores desvantagens para o valor contabilístico é que não considera os ativos intangíveis, como a propriedade intelectual ou a marca. As empresas que dependem fortemente do capital humano e dos ativos intangíveis são muito mais difíceis de valorizar.,os activos e passivos nem sempre mostram o quadro completo. As empresas que investem fortemente no desenvolvimento ou que voluntariamente operam com prejuízo podem ter um valor contabilístico baixo ou negativo. Se esse valor for utilizado para calcular a relação preço / valor contabilístico, essa relação pode (erradamente) indicar que a empresa está subavaliada ou em dificuldades.

não considera a qualidade

o valor contabilístico não considera a qualidade dos activos de uma empresa, nem o seu preço corrente de mercado., Os ativos (como imóveis) podem ganhar valor ao longo do tempo, enquanto máquinas e equipamentos podem ficar desatualizados ou menos confiáveis. Em ambas as situações, o valor contabilístico pode não reflectir com exactidão o valor dos activos.

o que significa o valor contabilístico por acção?o valor contabilístico por acção é uma medida do montante de capital próprio disponível para os accionistas comuns por acção. Por outras palavras, é o rácio entre o capital próprio comum disponível e o número de acções comuns pendentes., Pode utilizar a seguinte fórmula para calcular o valor contabilístico por acção:

nota: é importante utilizar o número médio de acções comuns, em oposição ao número total de acções comuns no final de um período. Isto deve – se ao facto de acontecimentos importantes como emissões de acções ou aquisições de acções poderem afectar o resultado do cálculo, erroneamente fazendo com que uma acção pareça sobrevalorizada ou subavaliada.

para que é utilizado o valor contabilístico por acção?

valor contabilístico por acção é outra medida que os investidores utilizam para analisar stocks., Para determinar se os stocks são subavaliados ou sobreavaliados, os investidores podem comparar o valor contabilístico de uma empresa por acção com o valor de mercado das suas acções:

-

Se o valor de mercado for superior ao valor de mercado, as acções podem ser negociadas por menos do que o valor de mercado da empresa e, por conseguinte, são subavaliadas.se o BVPS for inferior ao valor de mercado, as acções podem ser transaccionadas por mais do que o valor da empresa, pelo que são sobrevalorizadas.

que valor contabilístico por acção é considerado bom?

o valor contabilístico por acção pode variar significativamente porque cada empresa é diferente., Fatores como ativos, passivos e número de ações comuns podem ser influenciados pela dimensão da empresa, indústria e estrutura. Não existe valor contabilístico “bom” ou “mau” por acção.

valor contabilístico por acção é melhor utilizado como ferramenta de comparação. Pode ser usado para comparar com o valor de mercado atual de um estoque, ou com empresas de tamanho similar ou dentro da mesma indústria.porque é que o valor contabilístico por acção pode diminuir?

diminuições no valor contabilístico por acção podem ocorrer quando o numerador (common equity) diminui, ou quando o denominador (número médio de acções comuns) aumenta., Uma diminuição do capital próprio comum ocorre quando o total dos ativos de uma empresa diminui ou o total dos passivos aumenta. Por outro lado, um aumento no número médio de ações comuns ocorre quando uma empresa emite ações.

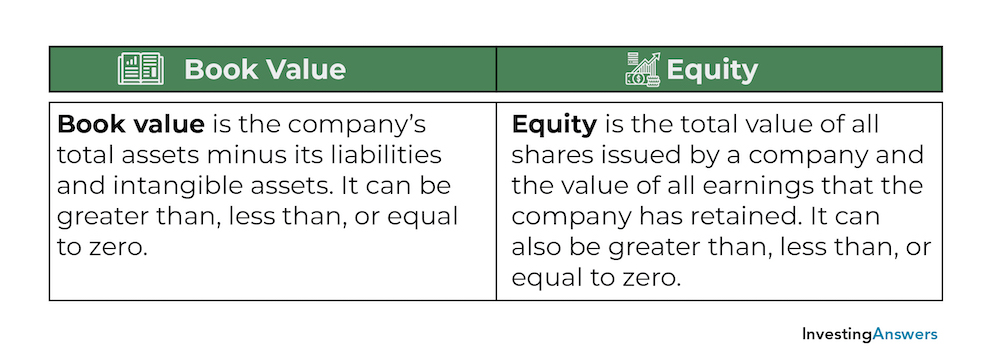

valor contabilístico vs. Capital

embora o valor contabilístico seja o mesmo que o capital próprio dos accionistas num balanço, não é o mesmo que o capital próprio:

valor contabilístico é o activo total da empresa menos o seu passivo e activos incorpóreos. Pode ser maior que, menor que, ou igual a zero., o capital próprio é o valor total de todas as acções emitidas por uma sociedade e o valor de todos os lucros retidos pela Sociedade. Também pode ser maior que, menor ou igual a zero.

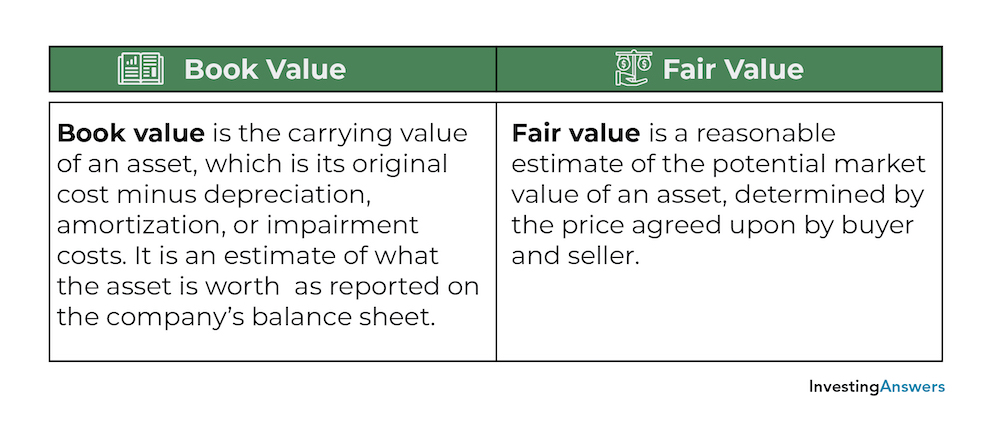

Livro de Valor vs. Justo Valor

o valor contábil e o valor justo são utilizados tanto para colocar um valor em que um ativo, mas a diferença está na forma que o preço é determinado:

o valor contábil é o valor contábil de um ativo, que é original de custo menos a depreciação, a amortização, ou por imparidade custos., É uma estimativa do valor do activo no balanço da empresa-mas nem sempre reflecte o preço real pelo qual poderia ser vendido.o justo valor é uma estimativa razoável do valor de mercado potencial de um activo, determinado pelo preço acordado pelo comprador e pelo vendedor.

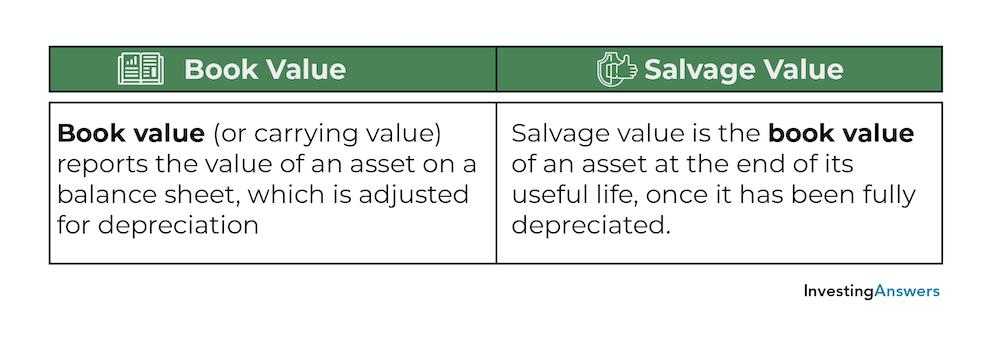

valor contabilístico vs. valor de salvado

valor contabilístico e valor de salvado são dois termos que se referem ao valor de um activo num balanço no que respeita à depreciação., No entanto, existe uma diferença importante entre o valor contabilístico e o valor residual:

valor contabilístico (ou valor contabilístico) reporta o valor de um activo num balanço, o qual é ajustado para ter em conta a depreciação.valor de salvado é o valor contabilístico de um activo no final da sua vida útil, uma vez completamente amortizado.